今回はジェイエイシーリクルートメント(2124)以下JACと略します。人材紹介の準大手について企業分析をしていきます。分析方法はDCF法で企業の株主価値を求めて現在の株価と比較し割安かどうかを判断していきます。それでは下記の順番で説明していきます。

1.企業の概要

人材紹介業の準大手。英国、アジア等に展開する田崎・JACグループの一角。国際関係に強い。

2.事業の状況

事業は主に下記の3つで構成されています。

・国内人材紹介事業

・海外事業

・国内求人広告事業

2-2.売上の構成比率

・国内人材紹介紹介事業 86

・海外事業 2

・国内求人広告 12

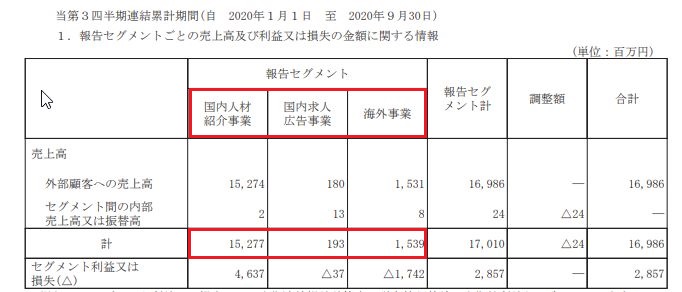

売上の約85%ほどは国内人材紹介事業であり事業の根幹となっています。2020年12月期第3四半期決算短信によると実際の売上高の数字は下記とのおりです。

出典:2020年12月期第3四半期決算短信P11より

四季報での業種は他産業サービス・製品(求人情報・人材紹介サービス)、時価総額777億円、同業種254社のうち39位。従業員は1050名。会社の規模感も何となくで良いので把握しておきましょう。

3.経営戦略

・専門性の高い人材の採用

・減少した人材の補充

・業績確保のための環境設備の取り組み

・サービス品質向上による生産性の回復

・コンサルタントの採用強化等

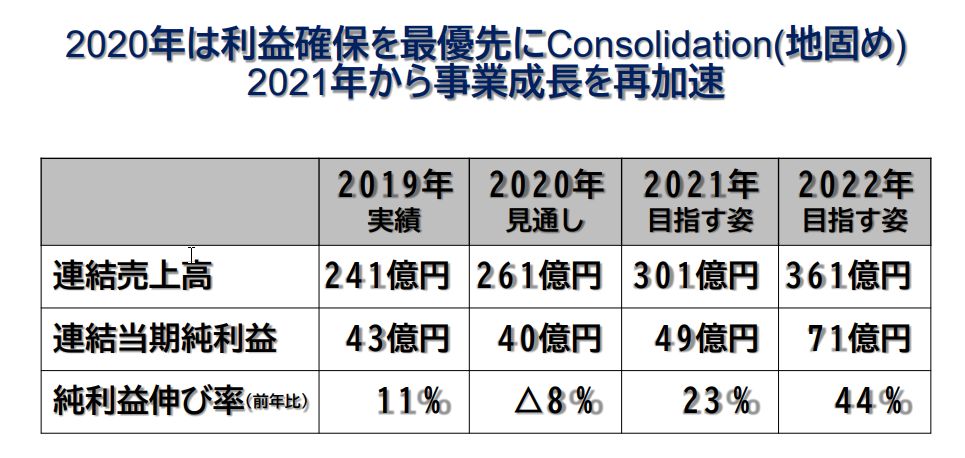

決算説明会資料にて中期経営計画の数字も公表しおり新型コロナ禍でも増収の見込みです。

出典:2019年12月期 決算説明会資料 (2020年2月21日開催分)より

出典:2019年12月期 決算説明会資料 (2020年2月21日開催分)より

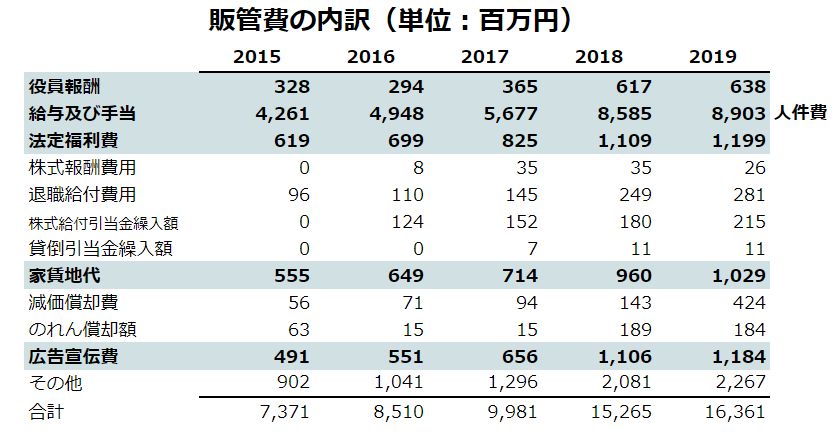

3-2.どのような費用がかかるのか?

(データは各年度決算短信、損益計算書の販売費及び一般管理費(販管費)より)

人件費が販管費全体の約60%近くを占めており家賃地代、宣伝広告費が7%程となっています。広告宣伝費等にはあまり資金を投じていないため費用削減での利益改善は少し難しいと考えられます。

費用にはコントロールがしやすい費用(広告宣伝費、接待交際費、旅費交通費等)とそうでない費用(人件費、減価償却費、固定資産税、家賃、保険料等)に分けることが出来ます。例えば上場して日数が浅い企業などは利益をだすよりも成長性を優先するために費用をかけ投資を行います。

設備投資、人材投資、広告宣伝や研究開発などに力を入れる事により費用が大きくなった結果、利益が小さくなる傾向にありますが、ある程度の知名度ができ必要な設備が整うことで広告宣伝費を下げたり、設備投資費を圧縮するなど費用の削減をおこない利益のコントロールをする事が出来きます。

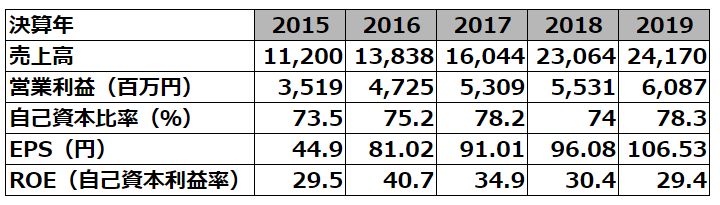

4.業績の推移を確認

次の項目の推移を確認していきます。

・売上高

・営業利益

・自己資本比率

・EPS(一株当たりの利益)

・ROE

売上高、営業利益、EPS(2015年~2019年)は増加傾向で順調です。自己資本比率も75%あたりを維持しており財務安全性も高いと判断できます。ROEも2019年時点では29.4%とサービス業平均の5.95%と比べても高い値です。株主の資本を効率的に使用できていると判断出来ます。

JACの売上高成長率は21.2%で人材派遣業の伸び率17.7%(業界動向serch調べ2019決算)と比べても高く同業種と比較しても優秀だというのが分かります。また人材派遣業の伸び率も136業種中1位となっており市場全体の成長性も期待が出来ます。

年平均成長率

・売上高 21.2%

・営業利益 14.6%

・EPS 24.11%

それぞれの推移を確認する理由は下記です。

売上高・・・売上高が増加していないということは成長が頭打ちになっている可能性が考えられ、経営改善なども難しくなります。

同業種の成長率と比較をする理由は業種全体の成長率より低い成長率の場合、その業界でシェアを取れていないまたは他社との競争に負けてしまっている可能性が考えられる為です。

営業利益・・・営業利益は本業での稼ぎのことです。こちらが伸びていないという事は本業である事業がうまくいっていない可能性が考えられられます。

EPS・・・株価はPER(投資家の期待)×EPSで計算出来ます。つまりEPSの上昇が株価上昇に直結する為、継続的に増加してることが望ましいです。

そもそもですが細かく分析をする前に業績の推移を確認し「成長していない企業」「業績が悪い企業」等はそこで分析自体をやめて別の銘柄を探した方がよいかもしれません。

5.各指標の確認

以下の項目を確認していきます(数字は2020年第三四半期報告書より)

・流動比率

・当座比率

・固定比率

・固定長期適合率

・純有利子負債比率

・流動比率は320.28%と安全です。一般的に150〜200%あればよい。

流動比率(%)=流動資産÷流動負債×100

流動比率(%)=13,032÷4,069×100

流動比率とは流動負債に対する流動資産の割合ことで短期の支払い能力をみるもの。一年以内に返済が必要な流動負債は一年以内に現金化が可能な流動資産で支払うのが妥当という考え方。

・当座比率は309.41%と安全です。一般的に100%を切っていればよい。

当座比率(%)=当座資産÷流動負債×100

当座比率(%)=12,590÷4,069×100

当座資産12,590=11,379(現金及び預金)+1,215(売掛金)-22(貸倒引当金)

当座比率とは流動負債に対する当座資産の割合のことで流動比率よりも厳しめに短期の支払い能力をみるもの。流動資産の中でも特に現金化がしやすい当座資産だけで流動負債がまかなえているかを判断します。

・固定比率は44.86%と安全です。一般的に100%を切っていればよい。

固定比率(%)=固定資産÷自己資本×100

固定比率(%)=7,059÷15,735×100

固定比率とは自己資本に対する固定資産の割合のことで長期で使用する固定資産は返済義務のない自己資本でまかなうのが妥当だという考え方。

自己資本は連結決算の場合純資産合計から非支配株主持分、新株予約権は除外します。

連結決算というのは関連会社、子会社等の業績を含めた成績を表したものです。

非支配株主持分はJACとは関係のない部分なので除外します。

新株予約権というのは株主とは異なる新株予約権者との企業の直接的な取引によるものの為、自己資本からは除外します。

・固定長期適合率は固定比率よりもゆるめに安全性を判断するものですが今回は固定比率が100%未満と問題なかったため省略します。

・純有利子負債比率は▲72.3%です。一般的には100%未満であれば安全と判断。

純有利子負債比率(%)=(有利子負債ー現金)÷自己資本

純有利子負債比率(%)=(0ー11,379)÷15,735×100

今回は有利子負債(利払いが必要な負債)じたいが0でしたのでこの指標を確認する必要はありませんでしたが、保有している現金が有利子負債よりも多い場合には現金を返済にあてることで実質的には無借金と判断するという考え方もあります。

以上で指標の確認は終了です。

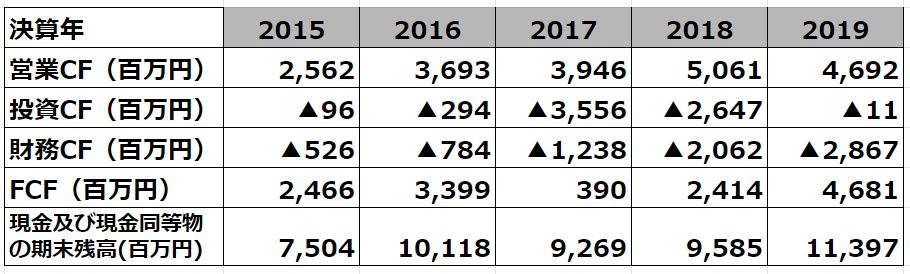

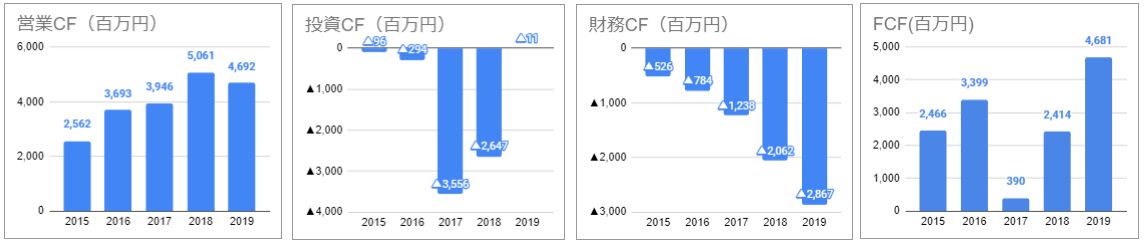

6.C/S(キャッシュフロー計算書)の推移を確認

キャッシュフロー計算書は実際の現金の流れを表したものです。利益はでているが現金がなく倒産してしまう企業(黒字倒産)がある為、こちらもかならず確認します。

・営業CFは直近の2019年はすこし減少していますが5年間の推移でみると順調に増加傾向なので良好と判断します。

・投資CFはマイナスの値が通常です。毎年営業CFで稼いだ金額内での投資をしており稼いだ額以上の投資をしていないので健全だと判断しますが、2017年と2018年は金額が大きいため、内容を確認してみましょう。

2017年は投資有価証券の取得。2018年は子会社にする為の株式取得によるものでしたので特に問題なしと判断します。

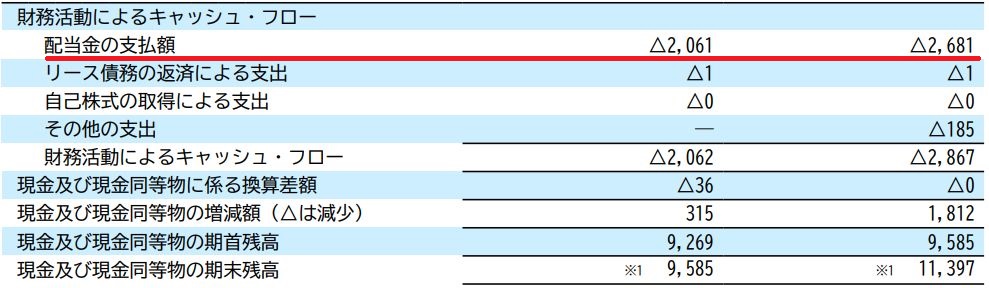

・財務CFはマイナスの値が通常です。借入金の返済等でマイナスになりますがこちらの企業は借入金がありませんので内容を確認します。

こちらは主に配当金の支払いというのが分かりましたので特に問題ないと判断します。

・FCFは毎年プラスなので良好と判断します。

・現金及び現金同等物の期末残高(百万円)は期末時に企業が保有している現金量なのでいちおう把握しておきましょう。

以上でC/Sは終了です。

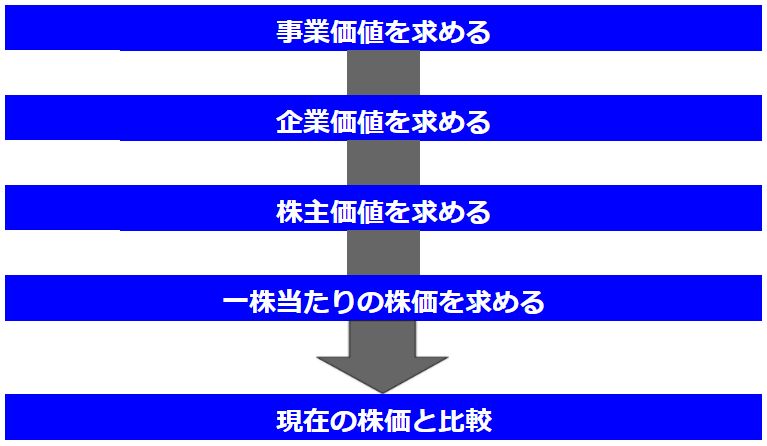

7.株主価値の計算、株価との比較

ここからは株主価値の計算をします。株主価値を求めて現在の株価と比較をし割安かどうかを判断します。全体的な流れは下記のとおり

1株当たりの株主価値=(事業価値+非事業用資産ー有利子負債ー非支配株主持分(少数株主持分))÷発行済株式数

事業価値をもとめる

・将来企業稼ぐであろうFCF(フリーキャッシュフロー)をもとめる

・割引率をもとめる

・現在価値に割り引く

・もとめた現在価値のFCFを合計する

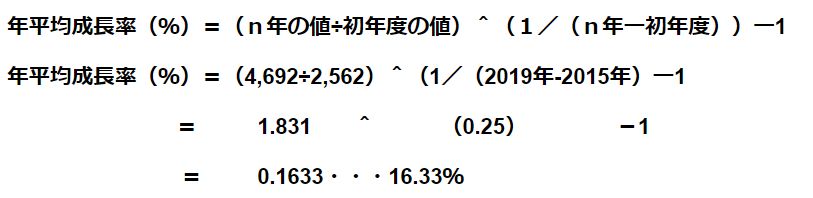

まず将来の予想実績を求めるために過去の年間成長率を求めます。

2015年~2019年の年間成長率は16.33%

4,692(2019年)÷2,562(2015年)^(1/4)ー1=16.33%

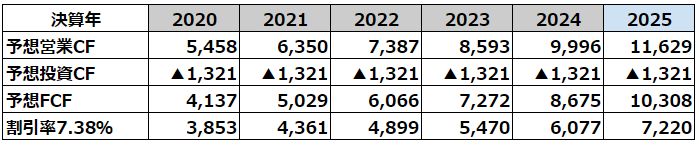

過去の実績に年間成長率(16.33%)を掛け予想営業CFを5年分(2020~2025年)を計算します。2021年以降は求めた前年の年に同じように年間成長率を掛けて計算します。

2021年予想営業CF=5,458(2020年)×1.1633(年成長率)=6349.5282・・・

2022年予想営業CF=6,350(2021年)×1.1633(年成長率)=7386.955・・・

エクセルで少数以下まで計算している為、計算機だと多少ずれます。

・予想投資CFは過去5年間の平均値▲1,321を使用。

予想FCF=予想営業CF+予想投資CFで計算します。

2020予想FCF=5,458+(▲1,321)

2021予想FCF=6,350+(▲1,321)

2022予想FCF=7,387+(▲1,321)

・・・以下同様

これで5年間(2020~2024年)までの予想FCFが求められました。この5年間のFCFを現在価値に直し合計します。

・現在価値に直す

現在価値が計算出来ましたのでFCFを合計します。

3,853+4,361+4,899+5,470+6,077=24,660

2020~2024年FCFの総和は24,660と計算出来ました。

次に2025年目以降稼ぐであろうFCFの総和をTV・ターミナルバリュー(継続価値)で求めます。

TV=計画最終年度の翌年度のFCF÷(割引率ー永久成長率)

計画最終年度の翌年度のFCFは2025年の営業CF(11,629)+投資CF(▲1,321)=10,308

割引率は7.38%を使用(計算方法は後で説明します)

永久成長率は0を使用

永久成長率とは企業が今後永続して成長していくであろう率のことですが、0にする理由は上記で求めた2024年には環境が安定するという前提の考え方です。毎年複利で成長していくととんでもない大きさの企業になってしまいますので使用する場合は過大評価を避ける為に大きくても1%以下にしておいた方がよいかと考えます。

TV=計画最終年度の翌年度のFCF÷(割引率ー永久成長率)

TV=10,308÷(0.0738-0)=139,672

TVで求めた値を2024年から現在(2019年)へ5年分を現在価値に直すので(1+割引率)^5年で割り戻します

※起点年度が2024年の為、2024年から現在価値へ直します。

139,672÷(1+0.0738)^5=97,834

2025年以降稼ぐであろうFCFは97,834と計算出来ました。

求めた2020年〜2024年の予想FCFの総和+2025年以降に稼ぐであろうFCFをします。

24,660+97,834=122,494

事業価値は122,494と計算出来ました。

企業価値をもとめる

・非事業用資産の加算

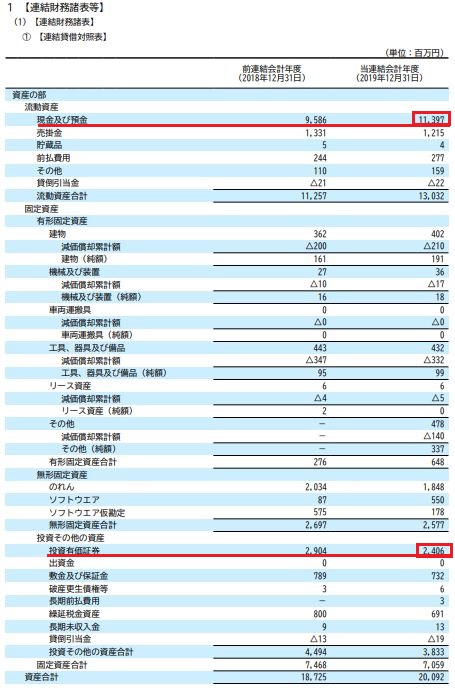

事業価値に非事業用資産(11,397+2,406)を足す

122,494+13,803=136,297(企業価値)

非事業用資産とは?対象会社の事業と直接関連しない資産(現金、株、不動産等、ゴルフ会員権、投資有価証券、非事業用の不動産、返済の見込みが高い貸付金等)のこと

株主価値をもとめる

・有利子負債、非支配株主持分の減算

・発行済株式数で割る

株主価値=企業価値ー有利子負債ー非支配株主持分(少数株主持分)

136,297ー0-0=136,297

今回は有利子負債、非支配株主持分はありませんでしたので0です。

株主価値は136,297と計算出来ました。

・非支配株主持分は連結子会社の資本のうち連結親会社の持分に属しない部分。つまりJACのものではない為減算します。

株主価値を発行済株式数(ヤフーファイナンスHPより)で割る。株主価値は(百万円)単位なので1,000,000を掛けて単位を合わせせます。

136,297×1,000,000÷41,292,000=3,301

一株当たりの株主価値は3,301と計算出来ました。

現在の株価と比較をする

現在株価 1,878(2020.12.13現在)

株主価値から求めた株価 3,301

現在の株価は株主価値から求めた株価と比べて56.8%ほど割安だと判断できました。ただこうして株主価値から求めた価格も正確な価格ではない為、ここから10%~20%低い価格で取得することで高値掴みのリスクを回避することが出来ます。

8.割引率の求め方について

今回は有利子負債がなく負債コストが掛からないため株主資本コストがそのまま資本コスト(割引率)となります。よって株主資本コストの計算方法を解説します。

株主資本コスト=リスクフリーレート+β×リスクプレミアム

それではひとつづつ求めていきましょう。

・リスクフリーレートを求める

リスクフリーレート(リスクのない資産)は通常投資する国の10年国債利回りを使用しますが日本だと0に等しい為、次の計算式で求めます。

リスクフリーレート=潜在成長率+財政破綻リスク+期待インフレ率

日本の潜在成長率は0.5%

財政破綻リスクは0%

期待インフレ率は1%として計算します。

0.5+0+1=1.5

リスクフリーレートは1.5%と計算出来ました。

・β(ベータ)を求める

今回ロイターのHPより取得しました。他にもネットでβを公開しているサイトもある為どこのものを使用しても構いません。

分析時のベータ値は1.68だった為、そちらで計算をしています。

・リスクプレミアムをもとめる

リスクプレミアム=株式市場全体の期待収益率−リスクフリーレート

株式市場全愛の期待収益率はTOPIXの平均利回り5%

リスクフリーレートは上記で求めた通り1.5%を使用します。

5%-1.5%=3.5%

リスクプレミアムは3.5%と計算出来ました。

リスクプレミアムとは?リスク資産の期待収益率から無リスク資産の収益率をひいたものです。

以上で株主資本を計算するための数字が揃いましたので式の通り計算していきます。

株主資本コスト=リスクフリーレート+β×リスクプレミアム

1.5+1.68×3.5=7.38%

株主資本コストは7.38%と計算出来ました。よって割引率も7.38%を使用します。

9.ライバル企業、同業他社、業種全体との比較

少し数字の正確性が怪しいですが同業他社と比較をしてもROE、自己資本比率、営業利益率、純利益率は優秀とみえます。

今回は以上となります。お疲れさまでした。