皆さんは将来いくら必要なのか?毎月どれくらいの金額を積立てしていけばよいのかを把握していますか?

年金終価係数という数字をつかうことで毎年の積立額から将来の金額(近似値)を計算することが出来ます。

下記の条件に数字を当てはめることにより将来の金額が分かります。

- 毎年一定額の積み立て

- 毎年一定の利回り

- 運用期間

では計算の具体例を見ていきましょう。

●例題1

毎年の積立額は100万円(年末に1回)

年利回りは5%

運用期間は20年間の場合

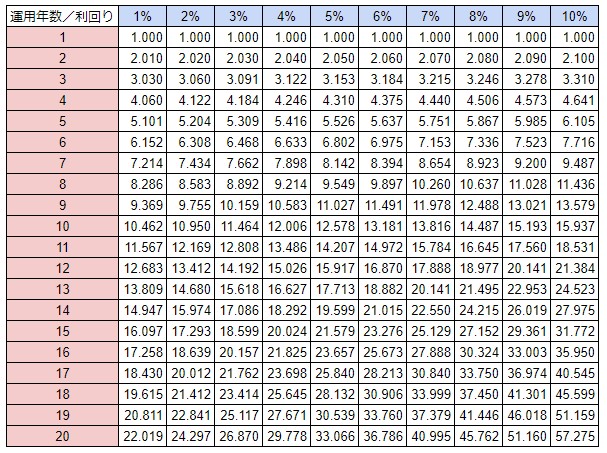

年金終価係数は33.066となります。下記図マトリックス参照

年利回りは5%

運用期間は20年間の場合

年金終価係数は33.066となります。下記図マトリックス参照

※利回りと言われたら通常は年間利回りのことを意味します。

将来の金額=毎年の積立額×年金終価係数

100万円×33.066=3306.6万円

20年後には約3306万円となります。

✔積立額元本の計算方法は?

元本の積立額=毎年の積立額×運用期間

100万円×20年=2000万円

✔運用で得た利益の計算は?

3306万円−2000万円=1306万円となります。

年金終価係数の表はGooleなどでインターネット検索するとすぐに出てきますのでとても便利です。

手動で計算したい場合は下記のような計算方法になります。

●例題2

毎年の積立額は60万円(年末に1回)

年利回りは5%

運用期間は3年間の場合

100万円×(1.05)²=110.25万円

100万円×1.05=105万円

100万円

上記の額を合計します。

110.25+105+100=315.25万円となります。

年利回りは5%

運用期間は3年間の場合

100万円×(1.05)²=110.25万円

100万円×1.05=105万円

100万円

上記の額を合計します。

110.25+105+100=315.25万円となります。

●例題3

年間60万円の積立ての場合、毎月の積立額は下記のとおり

60万円÷12ヶ月=5万円

年利回りは5%

積立期間は20年の場合

年金終価係数は33.066となります。上記の図を参照。

60万円×33.066=1983.96万円

60万円÷12ヶ月=5万円

年利回りは5%

積立期間は20年の場合

年金終価係数は33.066となります。上記の図を参照。

60万円×33.066=1983.96万円

もう少しで2000万円となります。つまり毎月5万円を20年間積み立て年利回り5%で運用できればテレビで騒がれていた2000万円問題は解決出来ますね。

✔資産運用の条件

お金を増やすためには下記の3つの条件どれか1つがあれば良いです。

- 毎月の積立額(大きいほど良い)

- 積立て年数(長いほど良い)

- 年間の利回り(高いほど良い)

条件が2つ、3つとなるとなお良しです。毎月すこししか積立が出来ないという人は運用期間を長くすることでカバーできますので早めに勉強し投資をはじめましょう。

金融庁のHP「将来いくらになる?」からもシミュレーション出来ますので自分が今後必要な額について考えてみてはいかがでしょうか。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

今回は以上となります、お疲れさまでした。