この記事では、キャッシュフロー計算書(C/S)の概要、読み方やどのように活用するのか?について解説します。

この記事を読むと、次のことが分かるようになります。

・企業の現金(キャッシュ)の流れ

・本業でどれくらい稼いだのか?

・投資に使った金額

・どれくらい借入れをしているのか?

・自由に使える金額はいくらか?

・倒産の危険性があるか?

・利益と現金の違いについて

キャッシュフロー計算書(C/S)・読み方・意味

はじめに、C/Sには「利益」と「現金(キャッシュ)」という言葉が出てきますが、この2つの違いを理解していますか?

とても大切なことなので、キャッシュフロー計算書を学ぶ前にしっかりと違いを理解しましょう。

利益とは?

収入から費用を引いた純粋な儲け。帳簿上でのお金の動き。

現金(キャッシュ)とは?

実際の現金の動き。

また、基本的にこの2つの金額は一致しません。

なぜなら、会計のルールで決められている帳簿へ記載するタイミングや、処理方法の為です。

どのような時にズレるのか?

- 掛取引をした場合

- 自動車や設備、建物等を購入した場合など

掛け取引とは、商品を先に渡して後からお金受けとったり、商品を先に受け取り、後からお金を支払う取引のことです。

つまり、実際には現金の受取りができていないのに、帳簿上では取引が完了した時点で利益が発生したとして記帳します。

その為、現金と利益の額にズレが起こります。

また、自動車や設備、建物等を購入すると、減価償却費(法律で定められた年数に従い毎年ず少しづつ費用として処理を行う)という項目で処理を行う為、現実に支払った金額を一度に経費とする事ができません。

※金額により一度で全額費用と出来るものあります。

しかし、実際の取引では現金は手元から出て行っているため、帳簿上での金額と実際に保有している現金にズレが出ます。

このように「利益」と「現金」というのは一致しません。

どちらも大切なもので、企業分析をするときには両方を確認する必要があります。

今回解説するキャッシュフロー計算書は、「現金」の流れについて書かれているものです。

上記を踏まえた上で学習していきましょう。

キャッシュフロー計算書(C/S)とは?

Cashflow Statement の略称です。キャッシュ(現金)、フロー(流れ)と、言葉の通り現金の流れを表したもの。

財務三表のひとつで、企業の会計期間(1年間)の現金の流れを記載したもので、下記の3つに分けられます。

❶営業活動によるキャッシュフロー(営業CF)

❷投資活動によるキャッシュフロー(投資CF)

❸財務活動によるキャッシュフロー(財務CF)

❶営業CFとは?

本業から得られた利益のこと。プラスの値が通常です。

単年度だけで見るのではなく、5~10年間ほどの推移を確認し、増加しているのがよい企業です。

営業CFがマイナスの場合は注意が必要です。なぜなら、経営自体がうまくいっていない可能性が考えられるからです。

また、次の場合も注意が必要です。

通常、営業CFと営業利益は、同じくらいの値になります。

しかし、企業側が業績をよく見せたいために、利益を水増ししていたり売掛金等の回収が出来ていない可能性があります。

売掛金は、2~3カ月以内で回収するのが一般的ですが、回収までの期間が長くなってしまうと「黒字倒産」の危険性があります。

黒字倒産とは?

帳簿上では利益が出ているが、手元に現金が無く支払い(借入金の返済等)ができないため倒産してしまうこと。

それでは、売掛金の回収に問題が無いか確認する方法を見ていきましょう。

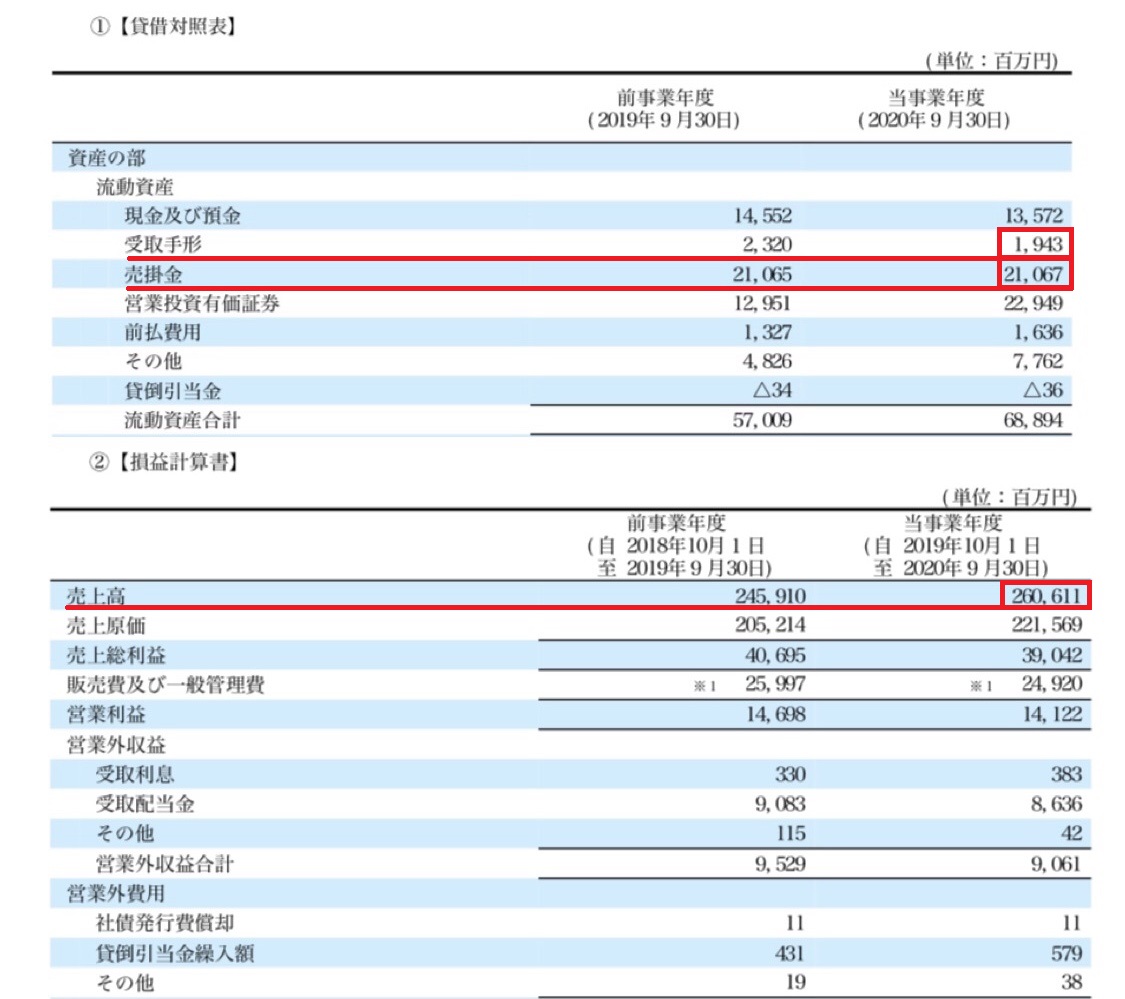

貸借対照表(B/S)に記載されている売掛金や受取手形、損益計算書(P/L)に記載されている売上高を使い、下記の式で計算できます。

では実際に計算してみましょう。

売上債権回転期間は、1.059カ月と計算できました。

一般的には2~3カ月以内が望ましいので「問題無し」と判断できます。

❷投資CFとは?

企業が投資活動へ使用した金額が記載されています。

企業が今後も成長するためには、投資がかかせません。

投資には、設備投資やソフトウェアの開発等があります。

マイナスの値となっているのが通常ですのでプラスの場合は理由を確認をしましょう。

経営がうまくいっておらず、所有している資産を売却しているなどの可能性が考えられます。

❸財務CFとは?

現金の借入れや返済状況が記載されています。

プラスの場合は、資金調達(借入れ)をしており、マイナスの場合は、借入金の返済をしていると考えられます。

経営が順調で、借りたお金を返済している場合はマイナス値となります。

財務CFがプラスの場合は、理由を確認しましょう。

新規事業を行う為の借り入れ等であれば成長の為の良い借入れだと考えられます。

借入れにより投資した分については、次年度以降の利益がきちんと増えていくのかを確認しましょう。

また、マイナス値であった場合でも注意しなければいけないパターンがあります。

財務CFと営業CFの両方がマイナスの場合です。

運転資金の借入れをしたいのに、融資をしてくれるところがないなどの問題が考えられます。

❹フリーキャッシュフロー(FCF)について

FCFとは、企業が自由に使うことができる現金のことです。

株主への配当、借入金の返済や事業拡大のための投資資金として使用されます。

こちらも、5~10年の推移を確認し、増加していることが望ましいです。簡易的な計算式は下記のとおり。

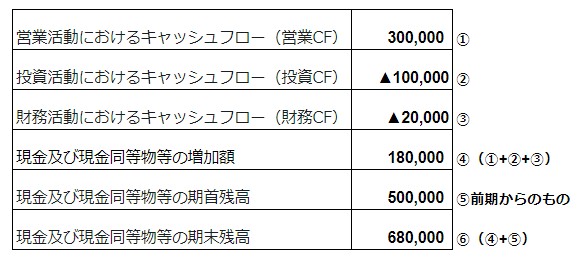

キャッシュフロー計算書の構造

このように、上から営業CF→投資CF→財務CFと並んでおり、今期の数字と前期の数字を合わせることで、最終的な現金額が求められます。計算式は下記。

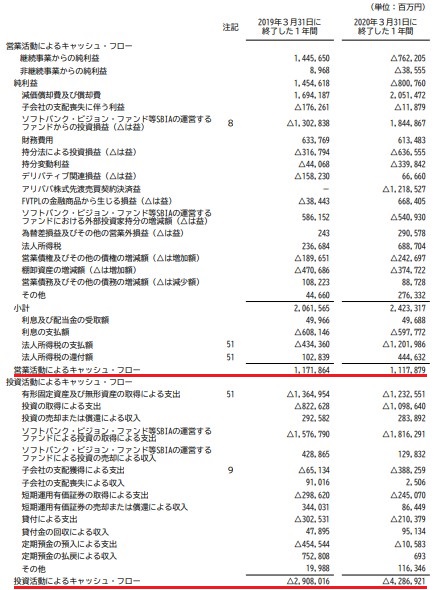

実際のキャッシュフロー計算書

実際のキャッシュフロー計算書を見てみましょう。

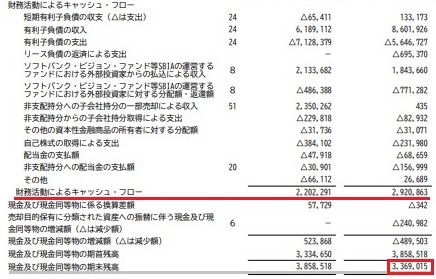

出典:SOFTBANKグループ㈱ 有価証券報告書より

キャッシュフロー計算書は、純利益からスタートし、営業CF→投資CF→財務CFという流れがあり、最後に期末時点の現金残高が記載されています。

ちなみにFCF(フリーキャッシュフロー)は、財務諸表には記載されていませんので、自分で計算する必要があります。

【具体例】キャッシュフロー計算書の見方

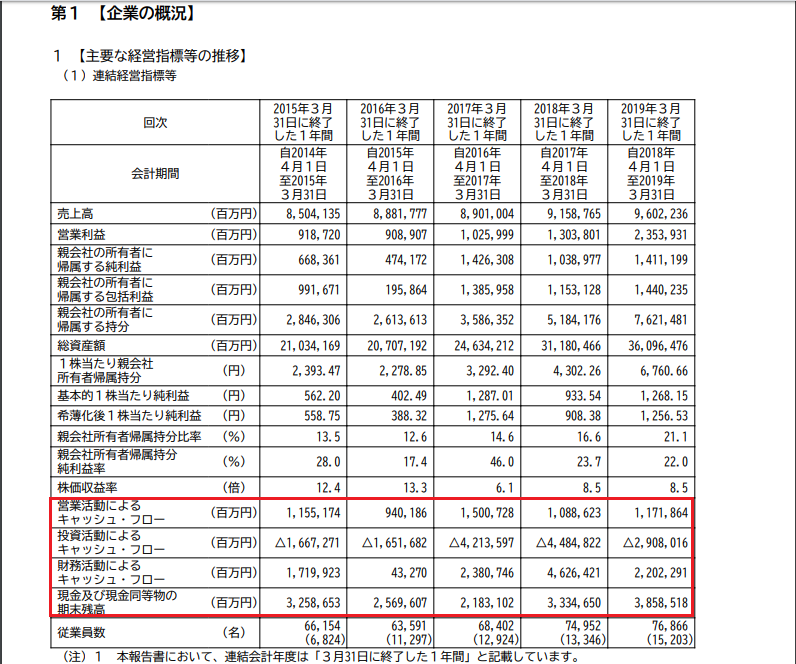

それでは、携帯会社でおなじみのSoftbankグループのキャッシュフローの流れを「EDINET」というサイトを使用して、確認してみましょう。リンクはこちら→EDINETサイト

2015年~2019年の5年分のキャッシュフローの流れが確認できます。

それぞれの推移を見てみましょう。各CFの詳細ページは、もっと下の方にあります。

営業CF……増減を繰り返していますが、2019年時点では、2015年と比べ15億円ほどの増加です。

投資CF……毎年マイナスになっているのが分かります。

企業の成長のために毎年投資をしているのだと考えられますが、営業CFがあまり増えていないのであまりよくありません。

また、利益よりも大きな額の投資を行っているため、過剰な投資になっていないかなどの懸念が考えられます。

財務CF……毎年プラスになっていますので内容を確認してみましょう。

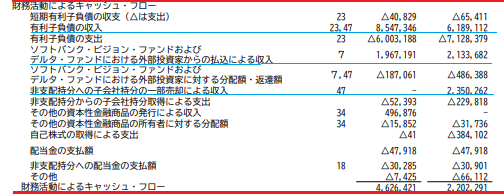

2019年(一番右下)の 財務CFの内訳「2,202,291」について見てみましょう。

青の下線部分です。(有利子負債での借入れ、外部投資家からの資金調達、株式の一部売却による収入)等でトータルがプラスになっているのが分かります。

資金調達を行っていますが、投資CFでしっかり使われているため、前向きな借入れと考えられます。

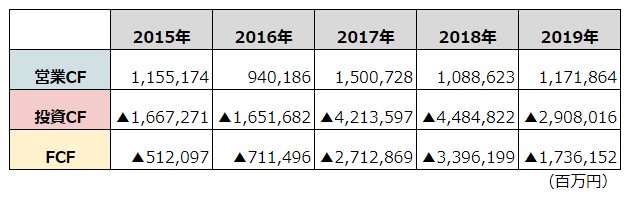

FCF……フリーキャッシュフロー5年間の推移を見てみましょう。

FCFがまずマイナス値です。

また5年間の推移をみてもマイナスが拡大していますので、会社が自由に使える現金が毎年無くなってきているというのが分かります。

まとめ……5年間の推移で営業CFが伸びていない時点で、投資対象としてあまり良い企業とはいえないと考えます。

成長の為の投資はしているが、それが成績として反映されていません。

また、営業CFで得た利益よりも大きな額を投資資金に使用しているため、毎年借り入れをし、投資資金へまわすとの繰り返しとなっていると考えられます。

現在時点でのこの企業への投資は、個人的にはNoですが、今後の5G普及やVR、ARなどの普及に伴う市場の流れ、経営方針、独占商品の開発など良い情報があればあらためて検討してもよいかと考えます。

業種により平均値等も異なる為、かならず同業種、同規模程度のライバル社と比較をしましょう。

まとめ

いかがでしょうか。このようにキャッシュフロー計算書が読めるだけでもいろいろな事を判断出来るようになります。

自分でも気になる会社のキャッシュフロー計算書を実際に見て分析してみましょう。

今回は以上となります、お疲れさまでした。

この記事では損益計算書の概要、流れ、内容から何が分かるのか?について解説。 難しそうな名前だと思うかもしれませんが大枠が分かれば単純なもの。基本的に「足し算」と「引き算」が出来ればOK!あとは5つのステップを踏むだけです。 損益計算書(PL)が読めると「どこで問題が起きているのかが分かる」「他社との比較が出来る」「経営の流れが分かる」などのメリットがあります。