今回は㍿カカクコムの企業分析をしていきます。分析方法はDCF法で将来の株主価値をもとめて現在の株価と比較することで割安なのかどうかを判断します。

インターネットで「カカクコム IR」と検索すると投資家への情報ページが出てきますので確認していきましょう。

企業の概要

・グルメサイト「食べログ」を運営

・海外向け購買支援サイト「priceprice.com」をフィリピン、タイ、インドネシアで展開

・他にも不動産、旅行、映画、その他幅ひろい分野で比較サイトなどを展開

・掲載店からの手数料が主。

事業の状況

それぞれの事業の内容や月間創ページビューなどがあります。事業内容としては大きく分けて2つ

・インターネット・メディア事業

・ファイナンス事業(保険)

ビジネスモデル

ネットに体裁店舗からの手数料収入が主。

売上構成比

2020年3月期の決算説明資料によると売上構成比は下記の通り

- 価格.com 39.8%

- 食べログ 43.2%

- 新興メディア・ソリューション/ファイナンス 18.7%

となっています。インターネットメディア事業(価格.comと食べログ)が全体の約83%を占めていているのが分かります。

・従業員数は約1000人

・カカクコムグループという単語からも分かる通り子会社がいます、連結決算(関連会社をまとめた決算)をしています。

・日本の会計基準を採用していたが2018年から国際会計基準(IFARS)に変更している。

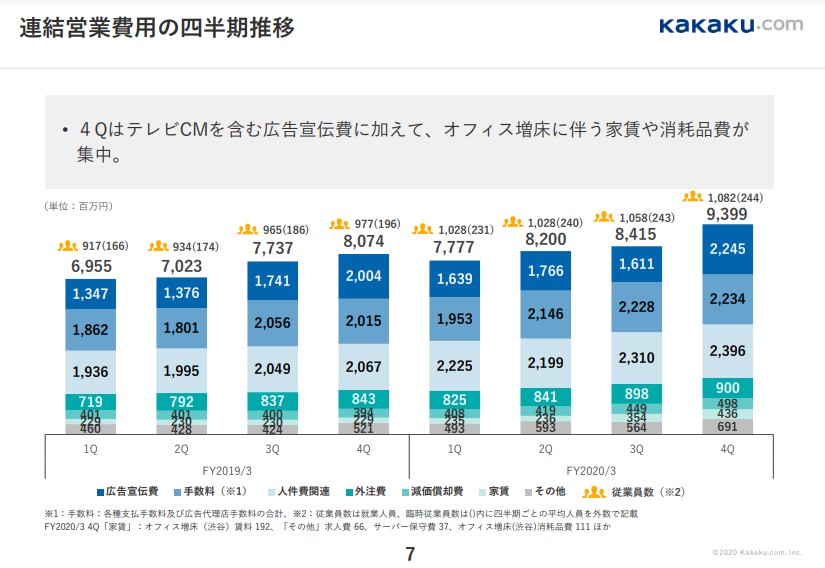

どのような費用がかかるのか?

・広告宣伝費

・手数料(各種手数料・広告代理店手数料)

・人件費関連

・外注費

・家賃

などがあります。業種により費用の種類が異なるのでどのような費用がかかるのかを把握しておきましょう。費用にはコントロールがしやすい(広告費等)ものとそうでないもの(人件費、家賃、減価償却費等)に分けられ今後の経営改善の余地を判断する材料にもなります。

会社目標と成長戦略について

- ROEを40%目安と高い水準の目標

- 安定した利益成長の実現

- 既存事業の拡大や新規事業に伴う人的資源への投資、

- 最先端技術への研究開発

- 成長加速を目的としたM&A

- 投資家への利益還元充実のため中間配当の実施。

- 連続売上構成比を20%まで引き上げる

などです。

個人投資家説明資料一覧をみていきます。

こちらは個人投資家へ向けての資料で分かりやすくグラフや画像などで全体像を説明しています。https://corporate.kakaku.com/ir/library

次にIR・投資家情報から決算短信の2020年の1年分を見ていきます。

企業は四半期決算と言って1年を4期に分けて3カ月に一度決算発表をします。

第1四半期〜第3四半期(1Q~3Q)の3つの決算資料と1年分をまとめた決算資料があります。

決算資料には「決算短信」と「有価証券報告書」がありますが有価証券報告書があればそちらを見てください。

決算短信と有価証券報告書の違いについて

大雑把に説明すると

決算短信は決算日からの公表が早い(45日以内)有価証券報告書より情報量が少ない。

有価証券報告書は開示が遅い(決算から3カ月以内)決算短信より情報が多い。

ROE40%について【会社目標】

会社目標ROE40%について確認します。

日本の上場企業全体の平均ROEは2019年3月で9.54%

サービス業平均は5.95%。カカクコムは同業種(サービス業)の平均と比べてもかなり高い値だというのが分かります。

ROEは値が高い方が株主資本をうまく活用できているということで投資家から好まれますが高すぎるROEにも注意が必要なので中身を確認していきます。

ROEは分解すると次の式で求められます。

ROE=売上高利益率×総資産回転率×財務レバレッジ

それぞれの求め方は下記

総資産回転率=売上高÷総資産

財務レバレッジ=総資産÷株主資本

売上高利益率は32.13%とサービス業平均の4.3%と比べてもかなり高い値です。

総資産回転率は1.09回とサービス業平均の0.87と比べて高い値ですので平均よりは効率よく資産を回せています。

財務レバレッジは1.2倍でサービス業平均の16.6倍と比べてかなり小さい値の為、安全性は高いと判断できます。

無理な借入れなどで財務レバレッジを上げてROEを高く見せている場合などは注意が必要ですがカカクコムのROEが高い理由は、高い売上高利益率のおかげというのが分かりましたので健全です。また、一過性のものではなく常に40%近いROEを維持しているのも有価証券報告書から読み取れます。

財務分析

ここからは財務分析に入っていきます

・EDINET(有価証券報告書)

・四季報

・バフェットコード

などから数字を使用し分析します。

売上高、営業利益、自己資本比率、EPS(一株当たり利益)の推移をみていきます。

売上高、営業利益、EPSは順調に増加していますので良好です。自己資本比率も80%以上と財務の安全性もとても高い水準にあります。

これらは単年で見るのではなく5年〜10年の推移をみて増加しているのかを確認することが大切です。

次の項目を見ていきます

- 流動比率

- 当座比率

- 固定比率

- 固定長期適合率

- 純有利子負債比率

流動比率は約385%と良好です。一般的には150~200%あれば良い。

当座比率は380%と安全です。一般的に100%あれば良い。

固定比率は44.60%と安全です。一般的に100%未満であればすべての固定資産を自己資本でまかなえているという事です。

固定長期適合率は44.06%と安全です。一般的に100%未満であればよく固定資産を自己資本と固定負債でまかなえているという事です。

純有利子負債比率は▲となっているため安全です。適正は100%で低いほどよいです。今回は有利子負債よりも現金の方が多いため▲という値になりました。

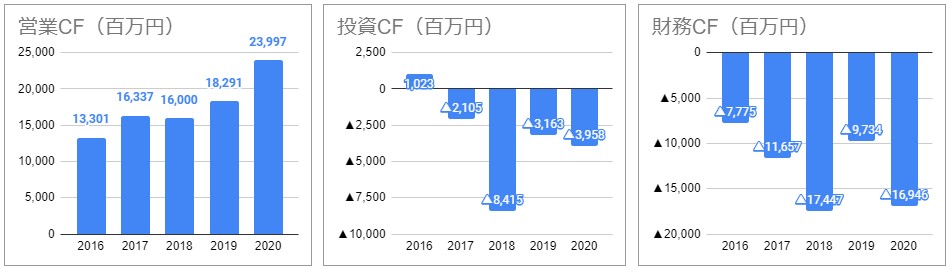

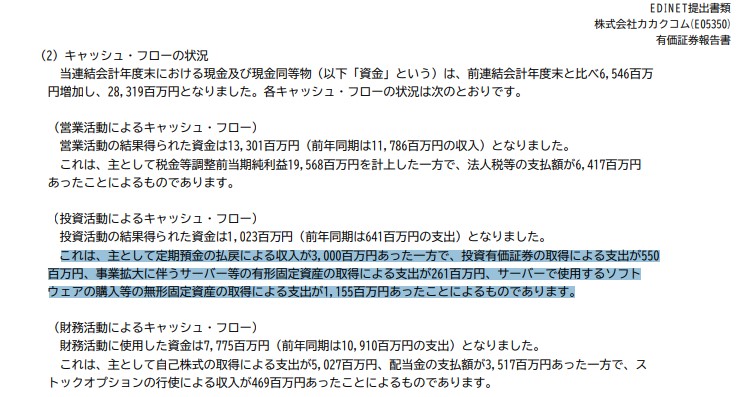

C/S(キャッシュフロー計算書)の推移

次にC/Sの推移をみていきます。

営業CFは順調に増加傾向なので良好と判断します。

営業CFは順調に増加傾向なので良好と判断します。

投資CFは▲マイナスが通常ですが2016年のみプラスになっていますので原因を確認してみます。営業がうまくいっておらず会社の資産(設備、株、債券)を売却した可能性がありますので原因を確認してみます。その他の年については稼いだ営業CF内での投資が出来ているので健全と判断できます。

出典:有価証券報告書-第20期(平成28年4月1日-平成29年3月31日)

「H28年有価証券報告書」を確認すると投資CFがプラスになった原因は主に「定期預金の払い戻し」とのことですので問題なしと判断します。

財務CFは▲(マイナス)が通常ですので良好です。企業が自由に使えるお金FCF(フリーキャッシュフロー)から借入金の返済などを行うことで▲値となります。借金返済を行う事で自己資本比率が高まり財務の安全性が良くなります。

FCFは毎年+なので良好と判断します。

以上でC/Sは終了です。

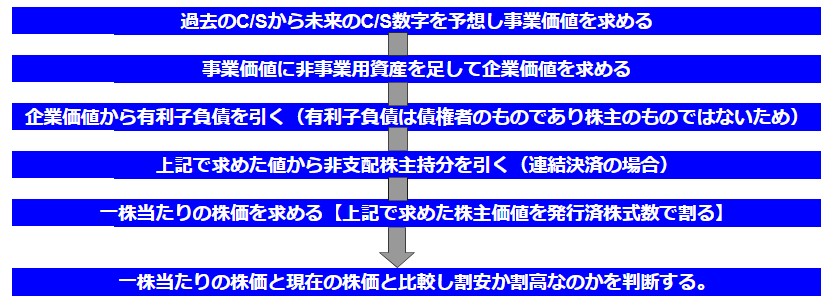

株主価値を求め株価と比較する

ここからは株主価値を求めます。価値と実際の株価と比較をすることでこの株価が現在割安なのかどうかを判断していきます。全体的な流れから説明します。

以上となります、計算式は下記。

1株当たりの株主価値=(事業価値+非事業用資産-有利子負債-非株主持分)÷発行済株式数

では順番通りに計算していきましょう。

事業価値をもとめる

過去の有価証券報告書C/Sから数字を確認します。次にそれをもとに将来のC/Sを予測し計算します。

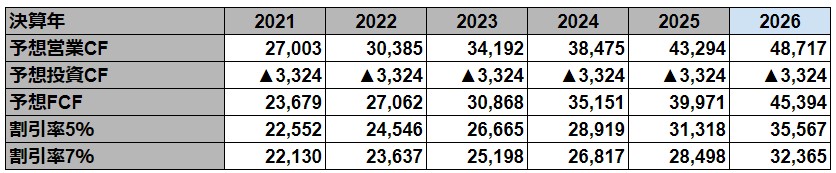

2016~2020年の年間成長率を計算します。

2020年営業CF 23,997

2016年営業CF 13,301

計算方法は23,997÷13,301^(1/5年)-1=12.52% 予想営業CFは2020年の営業CFに2016~2020年の年間平均成長率12.52%を掛けて出し次の年も成長率12.52%と毎年同じように算出しました。

予想営業CFは2020年の営業CFに2016~2020年の年間平均成長率12.52%を掛けて出し次の年も成長率12.52%と毎年同じように算出しました。

予想投資CFは過去5年間の平均値▲3,324(百万円)を使用する。

予想FCF=予想営業CF-予想投資CFで算出。

2026年以降稼ぐであろうFCFの総和はTV(ターミナルバリュー)を使用し求めます。

TV=計画最終年度の翌年度のFCF÷(割引率-永久成長率)

計画最終年度の翌年度のFCFは2026年の営業CF(48,717)+投資CF(▲3,324)を使用。

割引率は7%を使用。(計算方法は後で説明します)

永久成長率は0とします。(小数点以下まで計算しているので電卓だと多少ずれます)

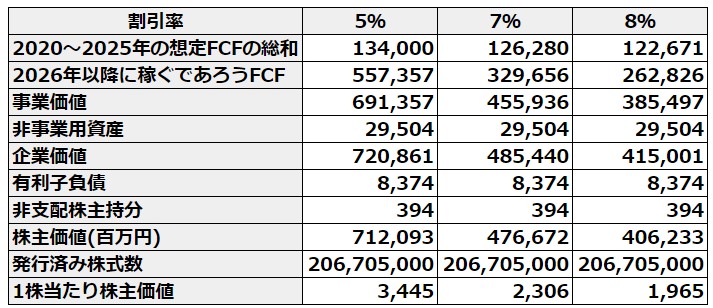

7%の場合 32,365÷(0.07-0)=462,359

TVで求めた値を起点年度2025年から現在(2020年)の5年分を現在価値に直すため(1+割引率)^5年で割り戻す

462,359÷(1+0.07)^5=329,656

2021年〜2025年の想定FCFの総和+2026年以降に稼ぐであろうFCF

126,280+329,656=455,936

企業価値をもとめる

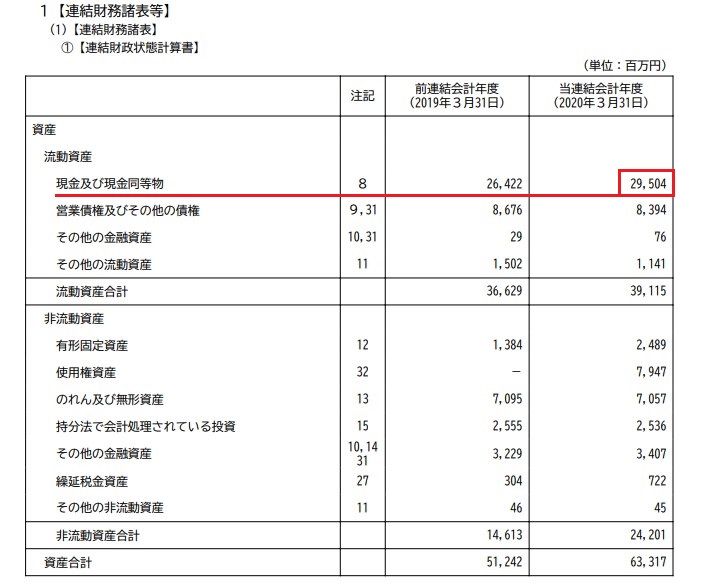

事業価値に非事業用資産を足す

455,396+29,504=485,440

株主価値をもとめる

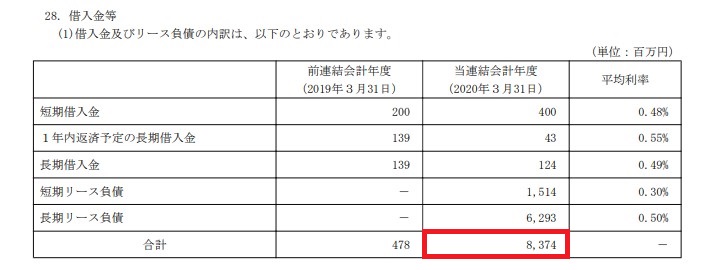

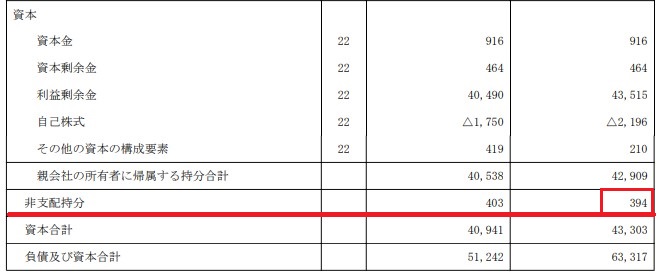

企業価値から有利子負債と非支配株主持分を引く

485,440-8,374-394=476,672

1株当たりの株主価値を求める

株主価値を発行済株式総数(ヤフーファイナンスHPより取得)で割る、株主価値は百万円表示なので1,000,000を掛けて単位をあわせる

476,672×1,000,000=476,672,000,000(株主価値)

476,672,000,000÷206,705,000=2,306

現在の株価と比較する

現在株価 2,759

株主価値からもとめた株価 2,306

現在の株価は株主価値に比べて20%ほど割高だと判断出来ます。ただ、こうして株主価値から求めた株価も正確な値段ではありませんのでさらに10%〜20%など安い価格で取得する事でリスクを回避することが出来ます。またこれだけで判断するのではなく、ライバル会社などの比較や有価証券報告書を読みこの会社の強みや市場を独占しているものがあるのか?などを確認し最終的な投資判断をしましょう。

割引率の求め方について

資本コストを求めWACCで加重平均し求めます。

資本コストとは企業がお金を調達する際にかかるコストのことで株主資本コストと負債コストの2つがあり加重平均をする理由はそれぞれの大きさが異なる為、単純に足して÷2ではいけない為です。

株主資本コストを求める

株主資本コストはCAPMを使用して求める

CAPM(キャップエム)とは?

capital asset pricing modelの略称で日本語だと資本資産価格モデル。株主資本コストを計算するための一つの理論のことです。

計算式は下記

株主資本コスト=リスクフリーレート+β×リスクプレミアム

1.5+1.12×5=7.1

それぞれの求め方は下記

リスクフリーレートを求める

リスクフリーレートの計算式

潜在成長率+財政破綻リスク+期待インフレ率

- 潜在成長率は0.5%

- 日本の財政破綻リスクは0

- 期待インフレ率は1%

として計算します。

0.5+0+1=1.5

β(ベータ)をもとめる

βはロイターのホームページより確認をします。1.12と分かりました。

リスクプレミアムをもとめる

リスクプレミアム=株式市場全体の期待収益率−リスクフリーレート

- 今回は株式市場全体の期待収益率をTOPIXの平均利回り5%

- リスクフリーレートを0

として計算します。

5-0=5

負債コストを求める

負債コスト=有利子負債比率×(1-法人税実効税率)

順番に求めていきましょう。

有利子負債比率=直近1年間の支払利息÷期首期末の平均有利子負債残高

直近1年間の支払利息を有価証券報告書にて確認しましたが見当たらなかったため0とします。

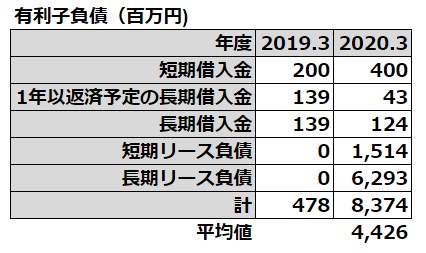

期首期末の平均有利子負債残高は2019年と2020年のBSより4,426と計算出来ました。

0÷4426=0

日本の法人税実効税率は約30%なので

1-0.3=0.7

上記で求めた有利子負債比率は0でしたので

0×0.7=0

よって負債コストは0と計算出来ました。

今まで計算した値を加重平均(WACC)し資本コストを求める

単位が異なる場合はそれぞれを合わせます。今回は時価総額、有利子負債のどちらも百万円ですのでそのまま計算していきます。

WACC=株主資本コスト×時価総額÷(有利子負債+時価総額)+負債コスト×(1-実効税率)×有利子負債÷(時価総額+有利子負債)

株主資本コスト 7.1

時価総額 570,299(百万円)

有利子負債 8,374(百万円)

負債コスト 0

(1-実効税率)=0.7

資本コストは7%と計算出来ましたのでこれを割引率とします。この数値もあくまで目安なのでもう2つほど5%と8%も計算し株価の幅を確認します。

株価は1,965~3,445の幅であると予想できました。

同業他社と比較する

四季報、バフェットコードやヤフーファイナンス、各種証券会社などのHPで検索をすると、ライバル会社や比較会社や類似企業などの欄が出てきますので同じような事業、規模などの企業と比較をしてみましょう。

今回は以上となります、お疲れ差でした。