本ページには、プロモーションが含まれています。

お金を借りたいがどこから借りればよいのか分からないよ。借入れにも種類があるって本当?返済するときはどうすればいいの?

銀行消費者金融5社から、合計300万ほどの借入れ経験を持つ私が詳しく解説します。

はじめての借入れはなんだか怖い気もしますが、どのようなものかを理解していれば安全で便利なものです。

車検などの急な出費に……旅行で一時的にお金が必要……欲しかった商品がSALEしている。今しかない……

この記事では次のことをご説明します。

・どういう借入れ方法があるのか?

・借入の金利はどのくらいかかるのか?

・返済の方法はどのように行うのか?

この記事をお読みいただくと、借入れの種類や、どんな方法があるのかが分かり、安心してお金を借りることができます。

また個人で借入を行う場合には、申込時に収入を確認されることがあります(50万以上の借入れ希望の場合など)

定職についている方が審査に通りやすいということも覚えておきましょう。

今すぐに借入れの予定が無い場合でも、借入れの枠だけを確保しておくことで、いざという時の資金難を乗り越えることができます。

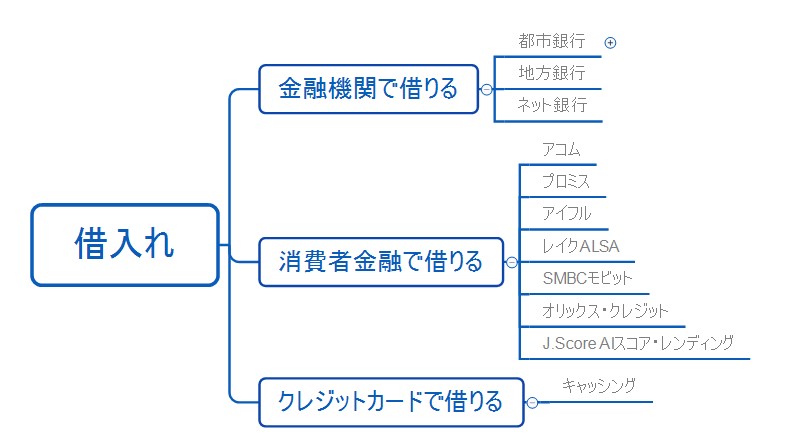

借入方法は大きく分けて3つ

借入れ方法は大きく分けて3つあります。全体的なイメージは上記の図。

- 銀行から借りる

- 消費者金融から借りる

- クレジットカードで借りる

ひとつづつ解説していきます。

銀行から借りる

借入れ(ローン)には2種類あります。お金の使い道が決められている目的別ローンと使用目的が自由なローンです。

申込方法は、借入れを行いたい金融機関のホームページから「お借入れ」や「キャッシング」の項目から手続きをします。

目的別ローンとは?

種類としては下記のような項目です。使用目的が自由なローンよりも金利が安いのが特徴です。

用途が決まっている場合は目的別ローンを利用しましょう。

・ブライダルローン

・自動車ローン

・教育ローン

・事業者ローン

使用目的が自由なローンとは?

下記のようなもので金利が高めに設定されおり、銀行カードローンの金利相場は年13.0%~15.0%程となっています。

・カードローン

消費者金融から借りる

お金の使い道は自由です。銀行での借入れよりも金利が高めに設定されています。

金利は一般的に4.5%~18%程。審査が早いのも特徴の一つです。お急ぎの方はこちらの方が良いかもしれません。

クレジットカードで借りる

クレジットカードにはキャッシング枠というものがあり、借入れの枠内であればいつでも自由にお金を借りることができます。これを「キャッシング」といいます。

お金の使い道は自由で、金利は高めに設定されています15.0~18.0%ほど(JCB例)

クレジットカードの申込時に「借入の上限額」や「枠の使用無し」などの設定をしているはずなので、郵送されてきたカードがついていた用紙を確認するか、HPから自分のアカウントでログインする事で借入の上限額を確認できます。

例えば……

・JCBカードをお持ちの方であれば「MyJCB」からネットや携帯のアプリからも確認できます。

・OCSカードをお持ちの方であれば、OCSのサイトからログインし確認できます。

借入れはATMやインターネット(指定口座への振り込み)から行えます。返済方法は下記の2つがあります。

・自分で選択する

・相手側が指定する

自分で選択する場合

・翌月、決められた引落日に一括返済

・リボ払いで月々決められた金額を返済

相手側が指定する場合

引落日(毎月5日、10日、27日など)や毎月の返済額を指定されますので、その通りに返済を行います。

引落日は自分で選択できる場合と、相手側が指定する場合のどちらかになります。

また、返済を口座引落しにしていた場合、返済日に引落し額が足りないと、ハガキや電話が来て次回に決められた日に再引落しを行う場合や、口座引き落とし自体を停止されてしまう事もあります。

電話を無視する事だけは止めましょう。

フリーローンとカードローンの違いは?

カードローンとは?

カード会社や銀行、消費者金融など多くの会社が提供している個人向けのローンです。

・フリーローンとくらべ高めの金利設定がされている

・借入金の管理がしずらい

フリーローンとは?

銀行が扱っているもので、個人向けのローンです。

・カードローンとくらべ低めの金利が設定されている。

・借入金の管理が簡単

金利はどのくらいかかるの?

年収や借入れの額により金利は異なります。

借入額が多いほど金利は安くなりますが、あまり大きな額(年収よりも高い額)の借入れの申込みを行うと審査で落とされてしまうこともあります。

また一定額以上の借入れの申込みの場合、「所得証明書」等の収入を証明できる書類の提出を求められます。

そういう書類を提出したくない方は、借入れ予定の金融機関や消費者金融のサイト等で金額を確認してみましょう。

お利息の計算方法・実際にいくらかかるのか?

借入金額・利率・借り入れている日数の3つが分かれば次の式で計算できます。

借入金額×利率÷365日×借り入れている日数=利息

借入金額:10万

利率:14.8%

借り入れている日数:60日

10万×14.8%÷365日×60=2,432円

利息は2,432円と計算出来ました。

借入金利を安くする方法はあるの?

基本的には、借入額や年収により相手側が決定します。

ただし、過去に借入れを行い、きちんと返済した実績がある場合や、借入先に一定期間口座を持っている事で優遇金利(安い金利)で借りることができるプランを出している所もあります。

現在借入れをしていて毎月返済をしている方は、現状よりも安い金利で借入をしてくれる金融機関等を探して「借り換え」を行う方法もあります。

☑借り換えとは?

今使っているカードローンから他者のカードローンへ切り替えることです。

複数の金融機関からの借入れ等を一つへまとめたり、金利の安い金融機関へ借り換えを行う事で「返済総額の圧縮」や「毎月の返済額の減額」が出来ます。

ただし条件をしっかりと確認する必要があります。

毎月の返済額を少なくすることで、返済期限が伸びてしまった結果、返済する総額が高くなってしまう可能性も考えられます。

申込時の注意点について

同時に複数の会社や銀行への申し込みはやめましょう。

余裕がないと判断されると、審査に落とされてしまいます。

会社によっては「審査落ちしてしまった場合、半年間は申込み禁止」などの条件があったりもします。

総量規制(そうりょうきせい)とは収入の3分1超の借り入れはできない

消費者金融やクレジットカード会社からお金を借りる場合、原則年収の3分の1を超える借入れはできません。

貸金業法により決められています。

銀行からの借入れは、総量規制の対象外です。

審査に通ることができれば追加の借入れもできます。

仕組みを理解して、上手に借入れを行いましょう。

クレジットカードを持っている人は、「キャッシング枠」を確認してみましょう。

営業時間内に手続きをすれば、即日振込みができるところもあります。

※キャッシング枠については、上記の「クレジットカードで借りる」で説明しています。

借入れをし過ぎて返済に困ってしまった場合は、弁護士に相談してみるのもひとつの手です。

複数会社からの借入れや毎月の返済額の減額、過払い金返還請求等。