- 貸借対照表ってどんなもの?

- 貸借対照表から何がわかるの?

- 見るべきポイントはどこ?

こんな疑問にお答えします。

この記事では、貸借対照表(BS)バランスシートの構造について説明します。

この記事を読むと、貸借対照表(BS)の全体像が分かります。

貸借対照表を読む力は、株式投資をするための必須スキル。確実にマスターしましょう。

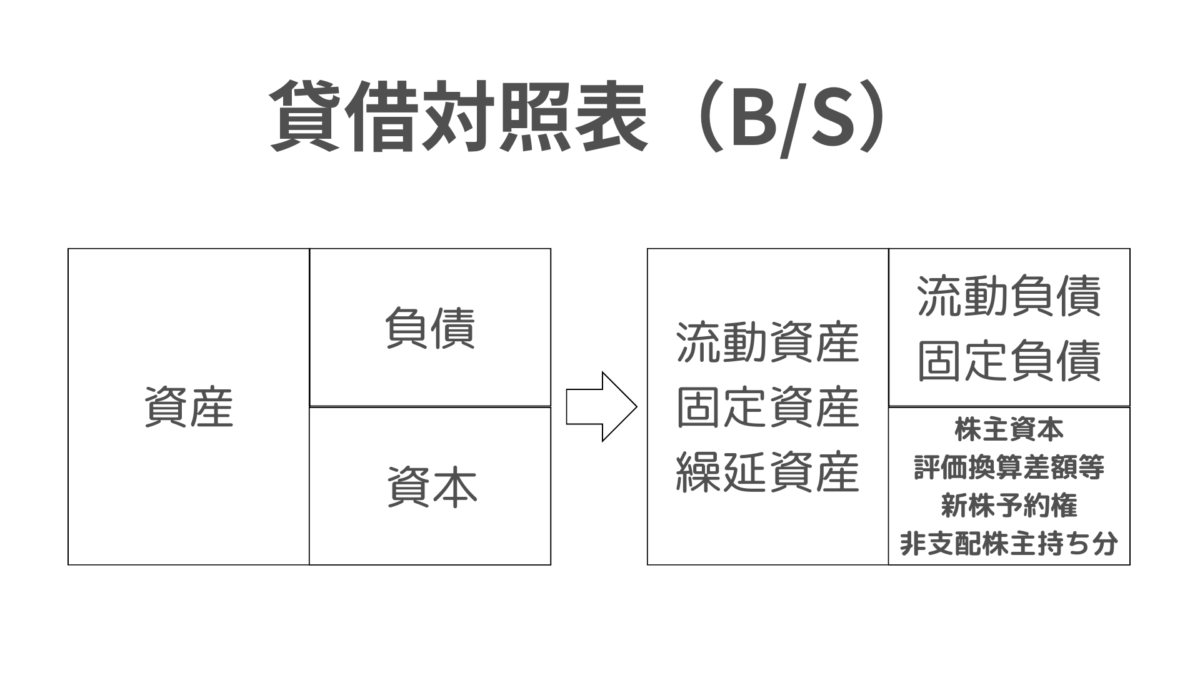

貸借対照表(BS)とは?

バランスシートも呼ばれており、企業の一定期間の財務状態をみるものです。

バランスシートも呼ばれており、企業の一定期間の財務状態をみるものです。

資産、負債、資本に分けられ、右側と左側の金額は必ず一致します。

それぞれには、次のことが書かれています。

資産……会社の財産

負債……返済が必要なもの

資本(純資産)……返済が不要なもの

それでは資産、負債、資本についてさらに細かく内容をみていきましょう。

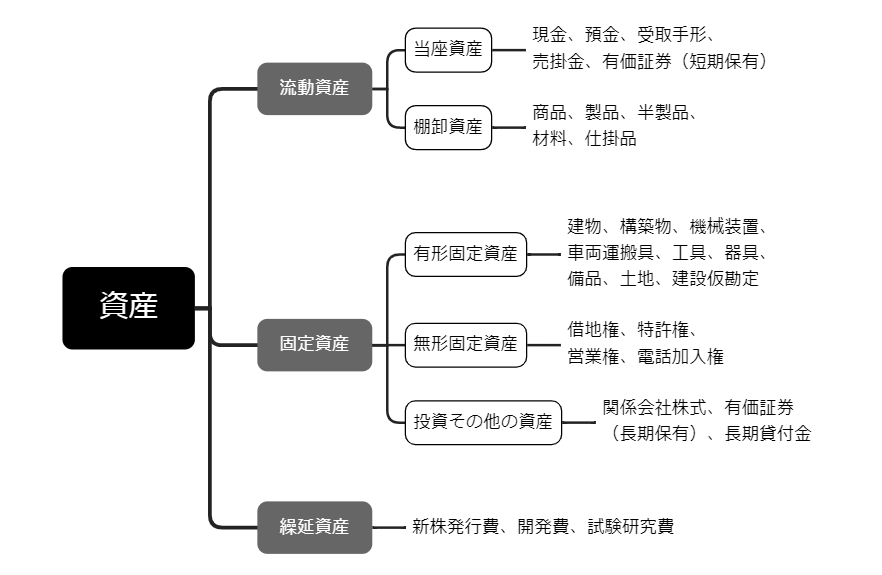

資産の構造

資産とは企業が所有している財産のこと。企業が集めてきたお金が、どのように使われているかが書かれています。

資産とは企業が所有している財産のこと。企業が集めてきたお金が、どのように使われているかが書かれています。

次の3つに分けられます。

- 流動資産(りゅうどうしさん)

- 固定資産(こていしさん)

- 繰延資産(くりのべしさん)

流動資産とは、1年以内に現金化できるもの。さらに細かく分けると、当座資産と棚卸資産に分けられます。

固定資産とは、現金化するのに1年を越えるもの。

形のある「有形固定資産」。形のない「無形固定資産」。投資その他の資産」に分けられます。

繰延資産とは、支払済みのもので、年度をまたいで費用とすることが認められているもののことです。

詳しくはこちら

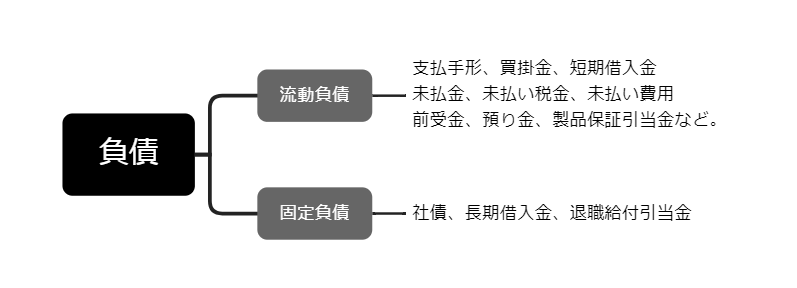

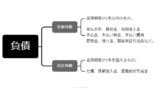

負債の構造

負債とは、将来返済が必要な借金のことで、次の2つに分けられます。

- 流動負債(りゅうどうふさい)

- 固定負債(こていふさい)

流動負債とは、返済期限が1年以内のもの。固定負債とは、返済期限が1年を超えるものです。

詳しくはこちら

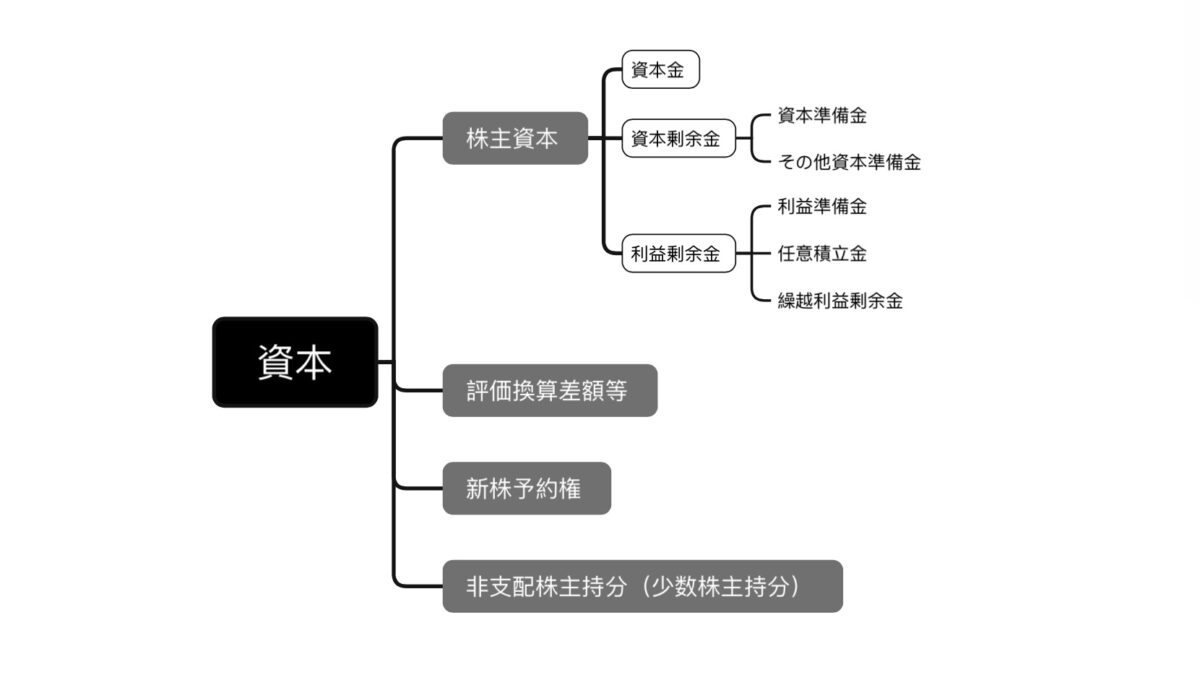

資本の構造

資本(純資産)とは、株主から集めてきたお金や企業が稼いだ利益のこと。返済が不要なものです。

呼び方によって該当する範囲が異なり、次の3つの呼び方があります。

- 株主資本(かぶぬししほん)

- 自己資本(じこしほん)

- 純資産(じゅんしさん)

株主資本とは、株主から集めてきたお金で返済が不要なもの。資本金、資本剰余金、資本準備金に分けられます。

自己資本とは、「株主資本金+評価換算差額等」のこと。

評価換算差額等とは、土地や株式を買って保有している場合、購入時と現在の価格が異なるさいに記載されるもの。

資本金(純資産)とは、全ての項目のこと。株主資本+評価換算差額等+新株予約権+非支配株主持分

以上がバランスシート(BS)の内訳です。

では、企業を分析をするときには、どのような項目を確認すればよいか。

次の指標を見ることで、企業の安全性を判断できます。

企業分析で確認する項目とは?

- 流動比率(りゅうどうひりつ)

- 当座比率(とうざひりつ)

- 固定比率(こていひりつ)

- 固定長期適合率(こていちょうきてきごうりつ)

- 有利子負債比率(じゅんゆうりしふさいひりつ)

- 自己資本比率(じごしほんひりつ)

流動比率とは?

1年以内に返済期間が訪れるもの(流動負債)は、1年以内に現金化できる流動資産で賄うのが妥当と考えるもの。

企業の安全性を判断する指標です。

通常150〜200%あれば良い。

当座比率とは?

流動負債に対する当座資産の割合のこと。

流動資産の中でも特に現金化しやすい当座資産と流動負債の割合を確認するもの。

流動比率よりも厳しめに安全性を判断するもので、通常100%あれば良い。

固定費率とは?

自己資本に占める固定資産の割合のこと。

長期的に使用する固定資産は、返済の必要がない自己資本でまかなうことが経営の安全性につながるという考え方です。

固定比率が100%未満であれば、すべての固定資産を自己資本でまかなえているということ。

100%を超えている部分は、負債に依存している。

一般的には100%未満で40〜80%が理想。

固定長期適合率とは?

(自己資本+固定負債)に占める固定資産の割合のこと。

固定資産は長期で使用されるため、返済不要な自己資本と返済期限が一年以上の固定負債でまかなうのが良いという考え方。

一般的に100%以下が理想で、50〜80%程度だと優良。

固定費率よりも緩めに安全性を測るものです。

有利子負債比率とは?

自己資本に対する有利子負債の割合のこと。

中小企業の場合、100%以下が標準で、小さいほど安全性が高い。

D/Eレシオとの違いは、%か倍率での表示かで、有利子負債比率は×100をすること。

自己資本比率とは?

自己資本比率は、会社全体の資産に対して自分の資産がどのくらいあるのかを表すものです。

数値が高いほど倒産しにくい会社となります。

一般的に40%を超えると安全性が高いと考えられますが、業種により平均値は異なります。

資本には、自己資本と他人資本があります。

自己資本……返済が不要なもの

他人資本……返済が必要なもの(借入金等)BSで負債の項目

この記事では損益計算書の概要、流れ、内容から何が分かるのか?について解説。 難しそうな名前だと思うかもしれませんが大枠が分かれば単純なもの。基本的に「足し算」と「引き算」が出来ればOK!あとは5つのステップを踏むだけです。 損益計算書(PL)が読めると「どこで問題が起きているのかが分かる」「他社との比較が出来る」「経営の流れが分かる」などのメリットがあります。