この記事では実際の企業を例にして企業分析を行います。分析方法は「DCF法」で株主価値から株価を求め現在の株価と比較することで割安かどうかを判断していきます。

今回は「富士フイルムホールディングス(株)4901」 の財務分析を行います。この企業は新型コロナウイルスにも効果が期待されている薬「アビガン」の生産体制を拡大、増産開始などを行っています。

では分析を始めて行きましょう!!まずは利益や財務状況の確認から行います。

指標や利益の状況を確認

- 営業利益が伸びているか?

- 自己資本比率の確認

- EPS(一株当たりの利益)の伸びを確認

- 流動比率

- 当座比率

- 固定比率

- 固定長期適合率

- 純有利子負債比率

営業利益が伸びているか?

本業でちゃんと利益が稼げているのか?5~10年の推移を確認します。今回は「四季報オンライン」と「EDINET」より有価証券報告書の数字を使用しました。

営業利益は増減を繰り返していますが2020年は2016年と比べて約60憶の増となっており5年間でならすと毎年約11億9000万づつの増加となります。少しづつでも増加している為、問題なしと判断します。

自己資本比率の確認

自己資本比率は安全性を図る指標で、総資産にしめる返済不要な自己資本の割合をみるものです。一般的に50%以上あれば安全だと判断して良いでしょう。

自己資本比率は2020年3月の決算書より58.8%で問題なしと判断します。

EPS(一株当たり利益)の伸びを確認

株価というのは「PER×EPS」で計算されます。つまりEPSを伸ばすことが株価上昇に直結しています。よってEPSの伸びを推移で確認します。

2016年~2020年の推移でみると順調に増加している為、良好だと判断します。

流動比率の確認

1年以内に返済が訪れる「流動負債」は1年以内に現金化が可能な「流動資産」で賄うのが妥当だという考え方です。一般的に150%~200%あれば安全と判断出来ます。

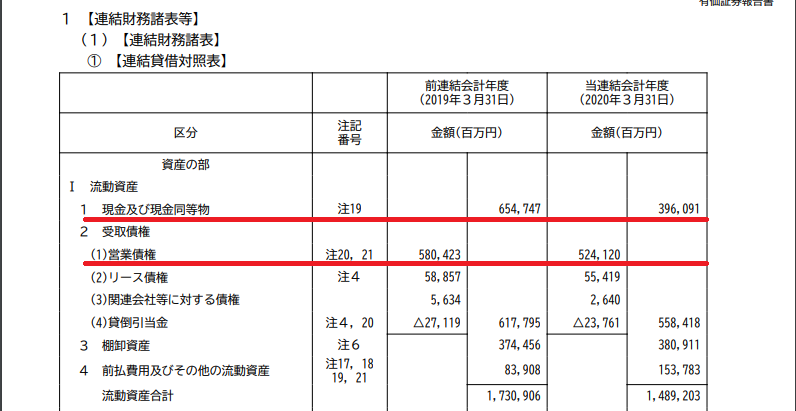

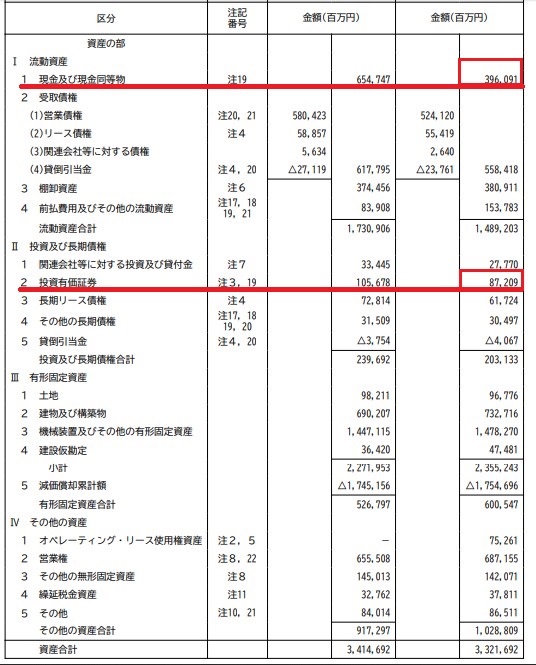

流動資産 1,489,203

流動負債 660,007

流動比率は約225%で良好と判断します。

当座比率の確認

流動比率よりも厳しめに安全性を判断するもので流動資産のなかでも特に現金化がしやすい当座資産と流動負債の割合をみるものです。一般的に100%あれば健全と判断出来ます。

当座資産 893,221

(396,091+524,120)

流動負債 660,007(BSより記載)

当座比率は約135%で100%を超えており良好だと判断出来ます。

固定比率の確認

自己資本に対する固定資産の割合の事で、長期的に使用する固定資産は返済の必要がない自己資本でまかなうことが良いとする考え方です。

固定比率が100%未満であればすべての固定資産を自己資本でまかなえているという事です。

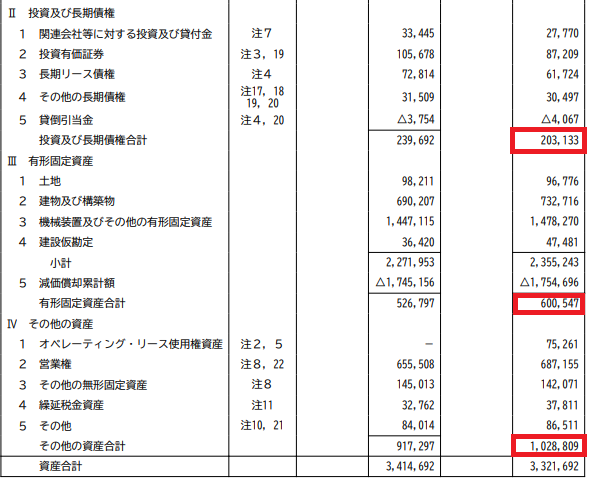

固定資産 1,832,489 (上記赤枠合計額)

自己資本 1,993,757 (純資産額より)

1,832,489÷1,993,757=0.9191

固定比率は約92%で100%を切っていますので安全性は高いと判断できます。

固定長期適合率の確認

固定比率よりもゆるめに安全性を図るもの。

1年以内に返済不要な(固定負債+自己資本)を足したもので固定資産がまかなえているかを確認するものです。

一般的に100%未満が望ましく固定比率が100%未満の場合固定長期適合率の確認は省略して問題ありません。

固定資産 1,832,489

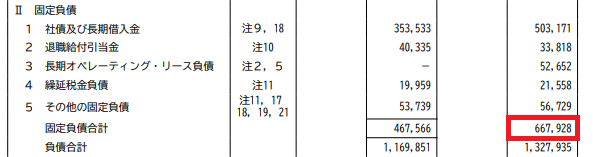

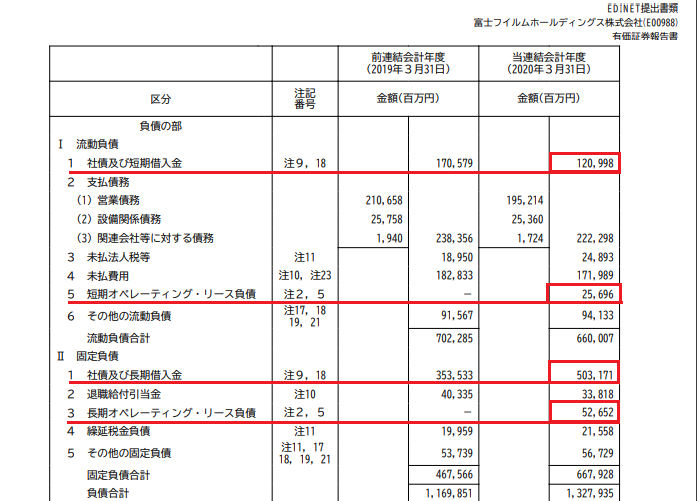

自己資本+固定負債 2,661,685(1,993,757+667,928)

1,832,489÷2,661,685=0.6885

固定長期適合率は約69%です。100%未満なので安全性は高いと判断できます。

純有利子負債比率の確認

純有利子負債比率とは自己資本に対して純有利子負債(有利子負債-現金)がどの程度の割合(%)を占めているかを表すものです。

一般的な中小企業等であれば100%未満が望ましく数値が低いほど安全性が高いと判断できます。

有利子負債 702,517(上記赤枠合計額)

現金 396,091

(BS流動資産欄の現金及び現金同等物)

自己資本 1,993,757(純資産額より)

純有利子負債比率は15.3%と計算出来ました。00%未満なので安全性は高いと判断します

ここで前半はおしまいです。利益の伸びや財務の安全性は良好です。 ここからは実際に株主価値を求めて適正だと考えられる株価を計算して出します。

株主価値を求める

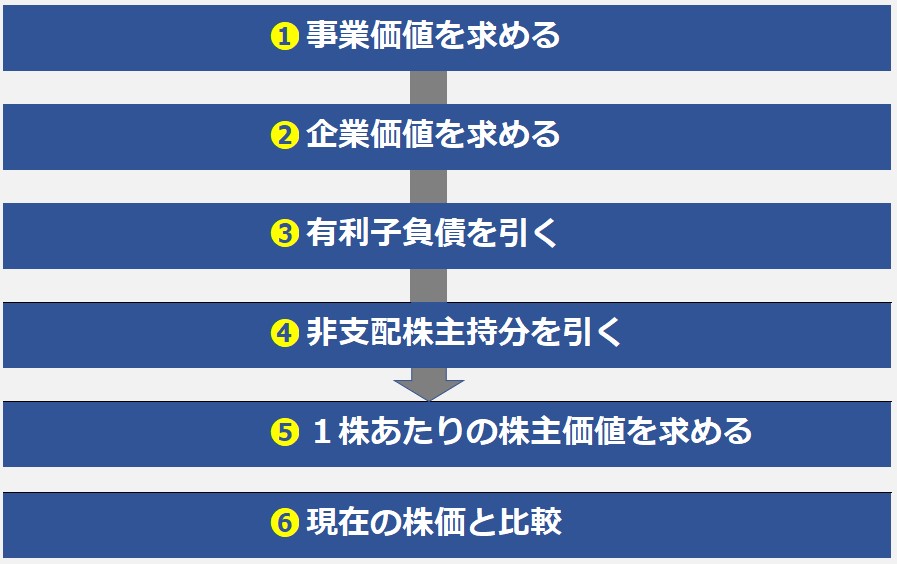

全体的な流れです。計算式は下記のとおりです。

では順番通りに計算していきましょう。

❶ 事業価値を求める

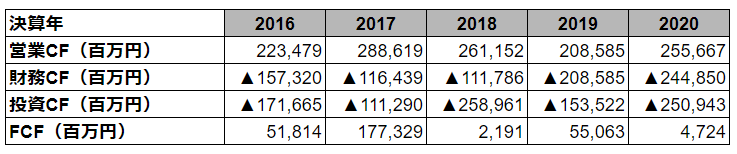

事業価値は今後この企業が稼ぐであろうFCF(フリーキャッシュフロー)の総和を求め現在価値に直します。まずは過去のキャッシュフロー計算書でFCFを確認しましょう。

FCF(フリーキャッシュフロー)とは?

営業CFから投資CFを引くことで求められる、企業が自由に使うことができる現金のことです。

上図より2016年~2020年のFCFは増減を繰り返していますが毎年プラスの値が出ています。2020年は2016年に比べてかなり減少していますがマイナスにはなっていませんので少しずつですが蓄積されてきているのが分かります。

FCFは簡易的に「営業CF-投資CF」で計算で来ますので過去のキャッシュフロー計算書の推移から未来のFCFを想定していきます。

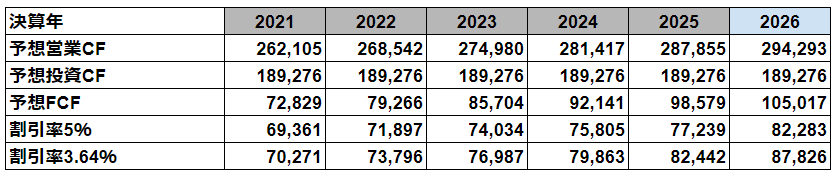

●営業CFについて、2021年~2025年までの予想営業CFを求めます。2020年は2016年と比べ約321憶円の増加となっています。5年間で平均すると毎年約6,438(百万円)ほど増加しています。

よって、2020年を起点に毎年6,438(百万円)づつ足して計算しました。

●予想投資CFは過去5年間(2016年~2020年)の平均値189,276(百万円)を使用する。

●予想FCFは営業CFから予想投資CFを引いて計算をします。求めたFCFは未来のものなので割引率で割り2020年時点の現在価値に直します。これをDCF法といいます。

DCF法をざっくり説明しますと・・・

将来のお金はインフレ等や本当にお金を受け取れるのか?という不確実性のリスクなどから価値が下がるという考え方です。その差額分を割引率を使用し計算することで将来のお金を現在の価格に直す作業のことです。

✔予想FCFを現在価値に直す

今回は割引率を5%とし予想FCFを現在価値に直す計算をします。割引率の詳しい計算方法は»こちら

以上で2021年から2025年までの現在価値に直した想定FCFを求めました。

✔次に2026年以降の企業が稼ぐであろうFCFの総和をTV(ターミナルバリュー)で求めます。

まずは2021年~2025年を求めた時と同じように2026年のFCFを求めます。

2025年FCF(98,579)+平均増加額(6,438)=105,017

TV(ターミナルバリュー)=計画最終年度の翌年度のFCF÷(割引率-永久成長率)

105,017÷(0.05-0)=2,100,340

割引率は上記で決めた 5%

永久成長率は 0%とします。

(日本ではインフレもほとんどありません。仮に対象の企業が毎年5%づつ永久に成長した場合、とてつもない規模の企業となってしまいますので永久成長率はどんなに高くても0~1%が良いと考えます)

2026年度以降この企業が稼ぐであろうFCFは2,100,340と計出来ましたが、こちらは2025年を起点としており、現在価値に直すには2025年から2020年までの5年分を直す必要があります。よって下記のとおり計算します。

2,100,340÷(1+0.05)^5=1,645,671

これで2021年~2025年のFCF・2026年以降のFCFが計算で来ましたのですべてを足し事業価値をもとめます。

2021年~2025年のFCFの総和 368,336

2026年以降企業が稼ぐであろうのFCF 1,645,671

368,336+1,645,671=2,014,007

事業価値は2,014,007と計算出来ました。

❷ 企業価値を求める

企業価値=事業価値+非事業用資産で求められます。

非事業用資産とは?

会社の事業と直接関係のない資産のことです。(現金、非事業用の不動産、投資有価証券、返済の見込みが高い貸付金など)事業価値に非事業用資産を足して企業価値を求めます。

事業価値 2,014,007

非事業用資産 483,300(396,091+87,209)

企業価値=事業価値+非事業用資産

2,014,007+483,300 = 2,497,307企業価値は2,497,307と計算出来ました。

❸、❹ 有利子負債・非支配株主持分を引く

有利子負債というのは債権者のものであり株主のものではありませんので差し引きます。また非支配株主持分も引きますがこちらは連結決算の場合のみの作業です。「非支配株主持分」というのは子会社、グループ会社の支配していない部分のことです。

連結決算とは?

関連会社などグループ全体を含めた決算書のことです。

企業価値 2,497,307

有利子負債 702,517(純有利子負債比率を求める際に使用した数字)

非支配株主持分 13,311(損益計算書より)

企業価値-有利子負債ー非支配株主持分

2,497,307-702,517-13,311=1,781,479

株主価値は1,781,479と計算出来ました。次に現在の株価と比較をするために発行済株式数で割り一株当たりの値段を出します。

❺ 一株あたりの株主価値を求める

発行済株式数 514,625,728 (今回はヤフーファイナンスのHPより取得しました。)

株主価値 1,781,479,000,000(百万単位でしたので×100万でもとに戻します)

一株当たりの株価=株主価値÷発行済株式数

1,781,479,000,000÷514,625,728=3461.69

株主価値からもとめられた一株当たりの株価は約3,462円と計算出来ました。

❻ 現在の株価と比較

では現在の株価はいくらでしょうか?

現在(7月17日時点)の株価は4,761円となっています。

株主価値から求めた株価と現在の株価を比べると現在の株価は37%ほど割高だと判断できます。

ただし、こうして求めた株価も正確な株価ではありませんので求めた株価からさらに20%~30%安い価格での購入を検討することで高値づかみをするリスクをさける事が出来ます。

また、これだけで判断するのではなくライバル会社との比較や有価証券報告書を読みこみ対象企業の強みや、市場の独占性があるか?などを確認し最終的な判断をしましょう。

今回は以上となります。お疲れさまでした。