本ページはプロモーションが含まれています。

今回は不動産売却時の注意点、売却のタイミングについて記事を書いていきます。

保有している不動産を売却するタイミングはいつが良いかご存じでしょうか?

結論からいうと5年超所有した後となります。

なぜ5年超所有したほうが良いのでしょうか?

所有期間によって支払う税金の額が2倍ほど変わってくるのです。

所有期間5年超で売却→税額20.315%

所有期間5年未満で売却→税額39.63%

仮に不動産を売却して1,000万円の利益が出たとします。

上記の税率で計算してみると

保有期間5年超で売却の場合→1,000万×20.315%=203万1500円

保有期間5年未満で売却の場合→1,000万×39.63%=396万3000円

差額はなんと193万1500円です。いかがでしょうか?所有期間によって売却時の税額にこれだけの差がでてしまうのです。

不動産の売却を考えている方は今どれくらいの期間所有しているのか確認をするだけで税金の額を抑えることができるかもしれませんね。

ここでひとつ大事な注意点を説明します

所有期間5年という判定についてです。

ややこしいことに単純に5年超保有していればよいというわけではありません。

国税庁のホームページにて次のように書かれています。

長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるものをいいます。

短期譲渡所得とは譲渡した年の1月1日において所有期間が5年以下のものをいいます。

分かりずらいです。具体例で簡単に説明します。

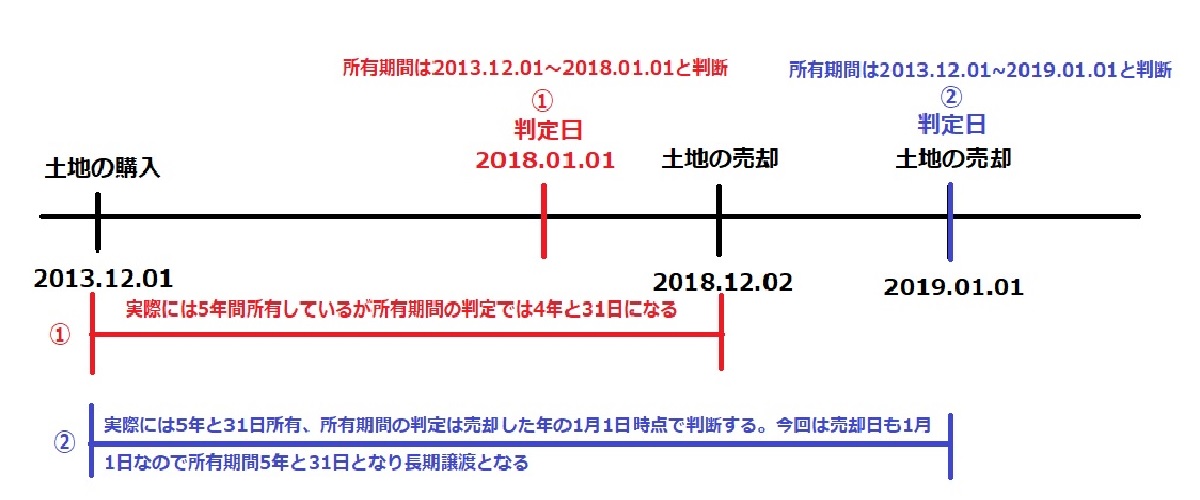

土地の売却:2018年12月2日

所有期間 :5年と1日

上記の場合

普通に考えると5年と1日で5年超、所有したと思われますが実際の判定ではそうはなりません。

所有期間の判定では譲渡した年の1月1日において所有期間が5年を超えるもの

とあるので判定としては売却したのは2018年1月1日としてみます。ということです。

つまり

上記の具体例はこう判断されます

土地の売却:

所有期間 :

5年に満たない為、短期譲渡所得として39.63%の税金がかかってしまいます。

ではいつ時点から所有期間5年と判断できるでしょうか?

上記の場合、答えは2019年1月1日となります。

では2019年1月1日に売却した場合は所有期間の判定がどうなるか?確認していきます。

土地の売却:2019年1月1日

所有期間 :5年0ヵ月31日

となります。

所有期間判定の注意点は実際に売却した日ではなく、売却した年の1月1日時点で判断するということです。みなさんもお気を付けください。

もう少し税額の内容について詳しく知りたい方へ

ここからは税額の内容やその他特例についてもう少し説明をしたいと思います。興味のある方はどうぞご覧ください。

上記で説明した税額の内容について

短期譲渡所得の20.315%とは?

住民税:5%

復興特別所得税:0.315%(所得税15%に2.1%をかけたもの)

長期譲渡所得39.63%とは?

住民税:9%

復興特別所得税:0.63%(所得税30%に2.1%をかけたもの)

復興特別所得税とは、東日本大震災からの復興財源に充てるため、2013年1月1日~2037年12月31日まで、通常の所得税に上乗せして徴収される特別税で、税率は2.1%です。

また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

過去に土地を取得したが契約書が無く取得金額が分からない等の場合、上記の説明のとおり5%を費用として計上することができますが、

仮に取得価格が分からない土地が1,000万円で売却出来たとします。その5%が費用だとすると50万円になりますから

1,000万円(売却価格) - 50万円(費用として良い金額) = 950万円 となり

950万円すべてが利益とみなされ課税対象となってしまいますので、取得価格はなるべく把握しておくようきちんと書類の保存をしましょう。

その他特例について

居住用財産を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例(3,000万円の特別控除)等があります。

〇参考に国税庁のホームページリンクを載せておきますので詳しい内容を確認したい方はこちらからどうぞ。

No.3208 長期譲渡所得の税額の計算

No.3211 短期譲渡所得の税額の計算

No.3202 譲渡所得の計算のしかた(分離課税)

No.3302 マイホームを売ったときの特例

今回は以上となります。お疲れさまでした。

![]()