この記事を読むと次のことが分かります。

- 負債とはどんなものなのか?

- 中身はどうなっているのか?

- 負債から企業の安全性を判断する方法

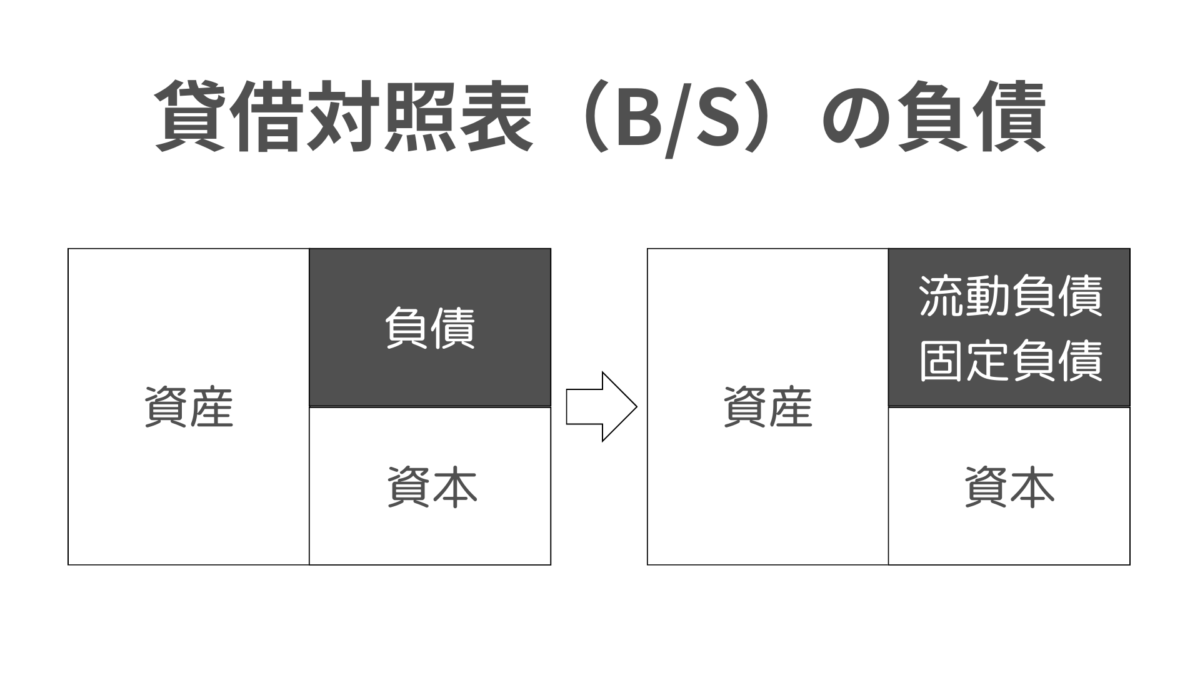

この記事では、貸借対照表(BS)の右側にある貸方(かしかた)の負債について解説します。

この記事を読むと、負債の面から倒産の危険性がある企業を判断できるようになります。

貸借対照表(BS)の負債とは将来かえさなければいけない借金のこと

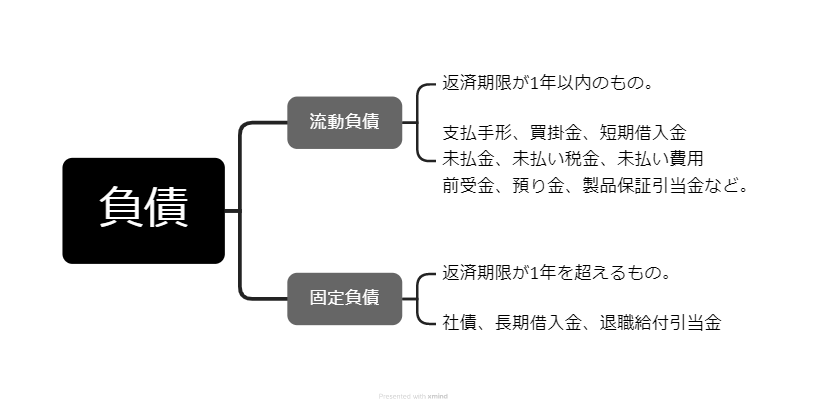

上の図は、貸借対照表を簡略化したもの。負債は次の2つに分けられます。

❶ 流動負債

❷ 固定負債

それでは、流動負債から順番に解説していきます。

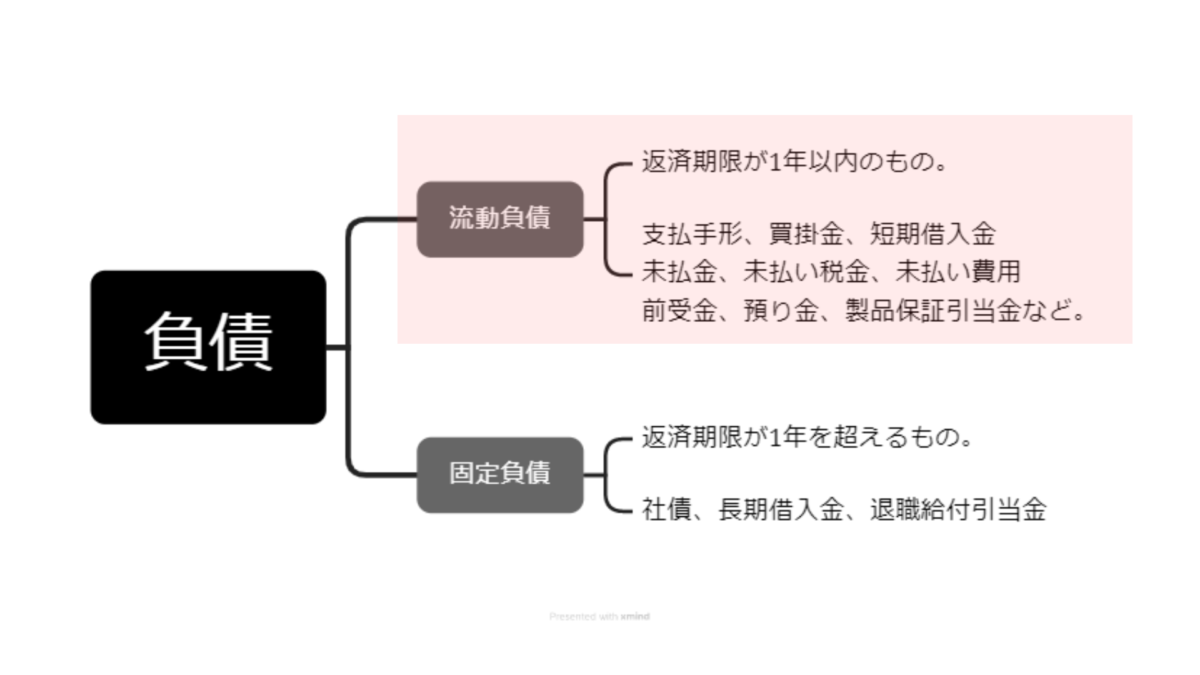

流動負債は返済期限が1年以内の借金

流動負債とは、1年以内に返済が必要な借金のこと。通常の営業活動から生じるものです。

次のような項目があります。

- 買掛金

- 支払手形

- 短期借入金

- 未払金

- 未払税金

- 未払費用

- 前受金

- 預り金

- 製品保証引当金

- リース債務

各項目についての説明

買掛金(かいかけきん)

代金を後から支払う義務のことで、通常の営業活動から生じる負債。支払債務と書かれていることもあります。

支払手形(しはらいてがた)

代金を後から支払う義務のこと。支払い義務を表示する手形。

短期借入金(たんきかりいれきん)

1年以内に返済が必要な借金のこと。

未払金(みばらいきん)

通常の営業活動以外から生じた代金で、支払っていないもの。車のローン、消耗品、備品の購入など。

未払費用(みばらいひよう)

継続してサービスの提供を受けたりする際にまだ支払っていないもの。家賃、給与など。

未払税金等(みばらいぜいきんとう)

納付期限がきていないなどの理由でまだ支払っていない税金のこと。

前受金(まえうけきん)

商品やサービスの販売をする際、代金を前もって受け取ったもの。手付金、内金など。

預り金(あずかりきん)

役員、従業員、取引先などから一時的に預かった金銭のこと。

製品保証引当金(せいひんほしょうひきあてきん)

販売する商品に欠陥があった場合にかかる回収費用に備え、あらかじめ計上しておくもの。

また、保障期間中に故障した商品などの修理費などがあります。

リース債務

固定資産などを借りて、その対価として支払いの義務があるもの。返済期限が1年未満の場合は流動資産となる。

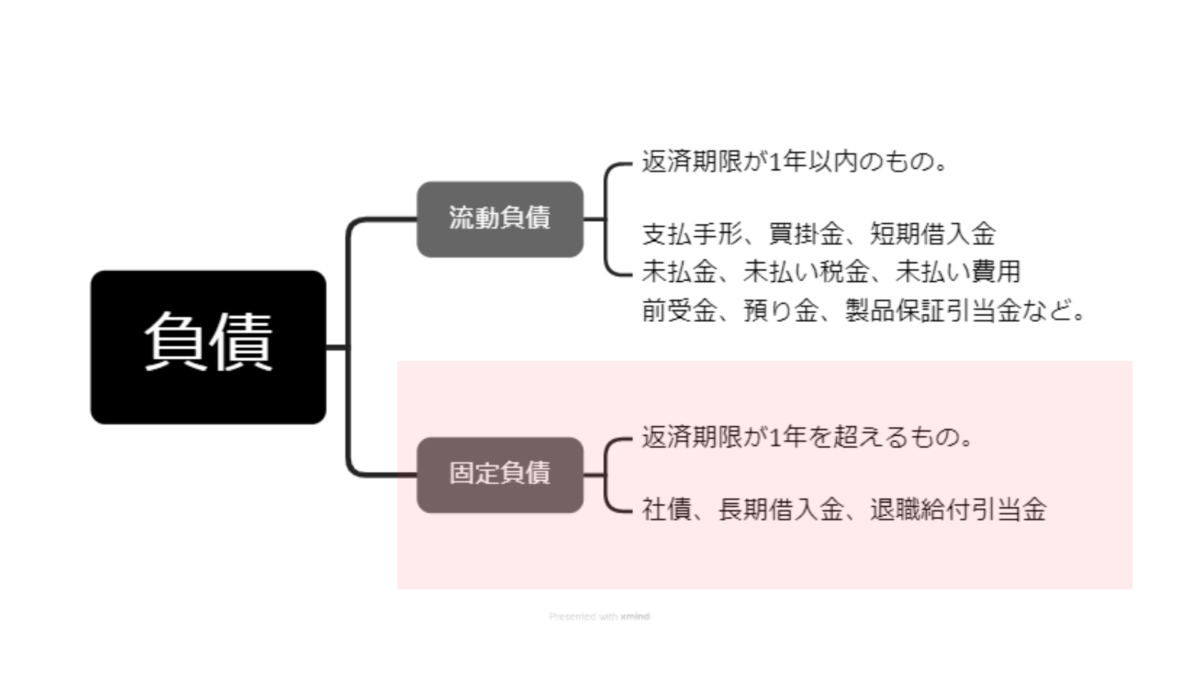

固定負債は返済期限が1年を超えるもの

次のような項目があります。

- 社債

- 長期借入金

- 退職給付引当金

- リース債務

各項目についての説明

社債(しゃさい)

企業が資金調達をする際に発行する債券のこと。

長期借入金(ちょうきかりいれきん)

返済期限が1年を越える借入金。

退職給付引当(たいしょくきゅうふひきあてきん)

退職者へ支払う退職金を、前もって計上しているもの。

リース債務

固定資産などを借りて、その対価として支払いの義務があるもの。返済期限が1年超の場合は固定資産。

負債から企業の安全性を判断する方法

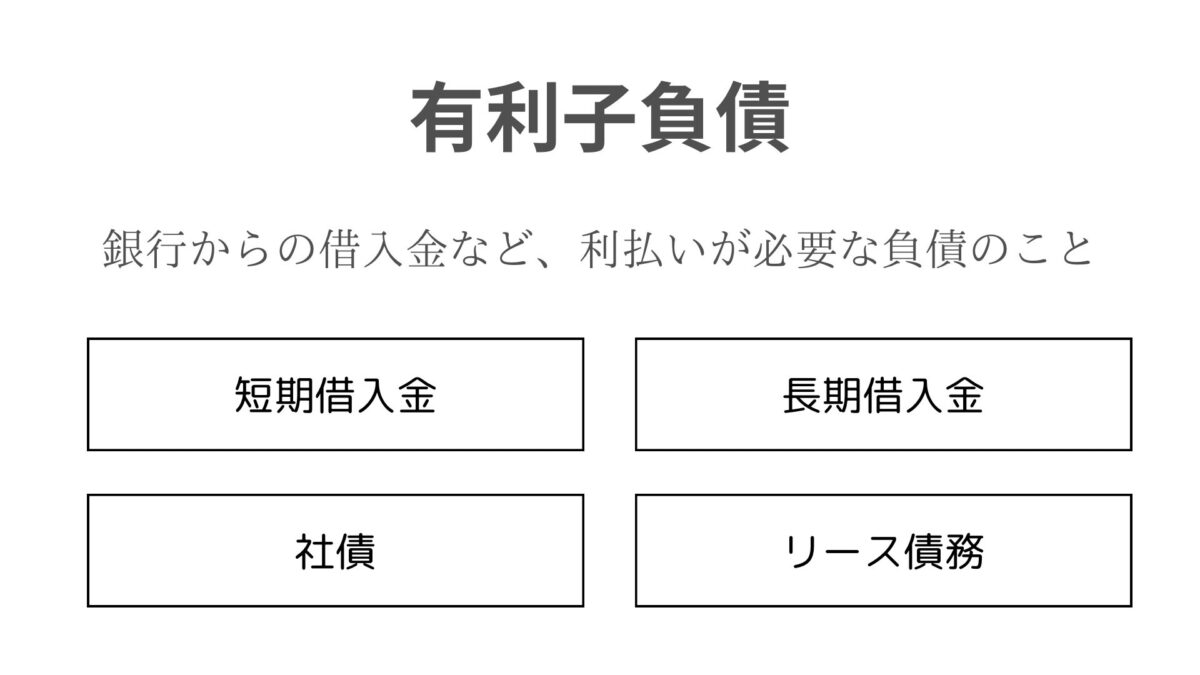

有利子負債について

負債の中には、利払いが必要な有利子負債とそうでない無利子負債があります。

有利子負債の項目

- 銀行からの短期借入金、長期借入金

- 社債

- リース債務

有利子負債が過度に増えると、毎月の利払いが増えるため、月々に支払うお金が増えます。

期限までに支払いができないと、企業は倒産してしまいます。

有利子負債が適切な範囲内に収まっているかを確認することで、企業の安全性が判断できます。

無利子負債の項目

- 買掛金

- 未払金

- 前受金

- 支払手形

- 退職給付引当金

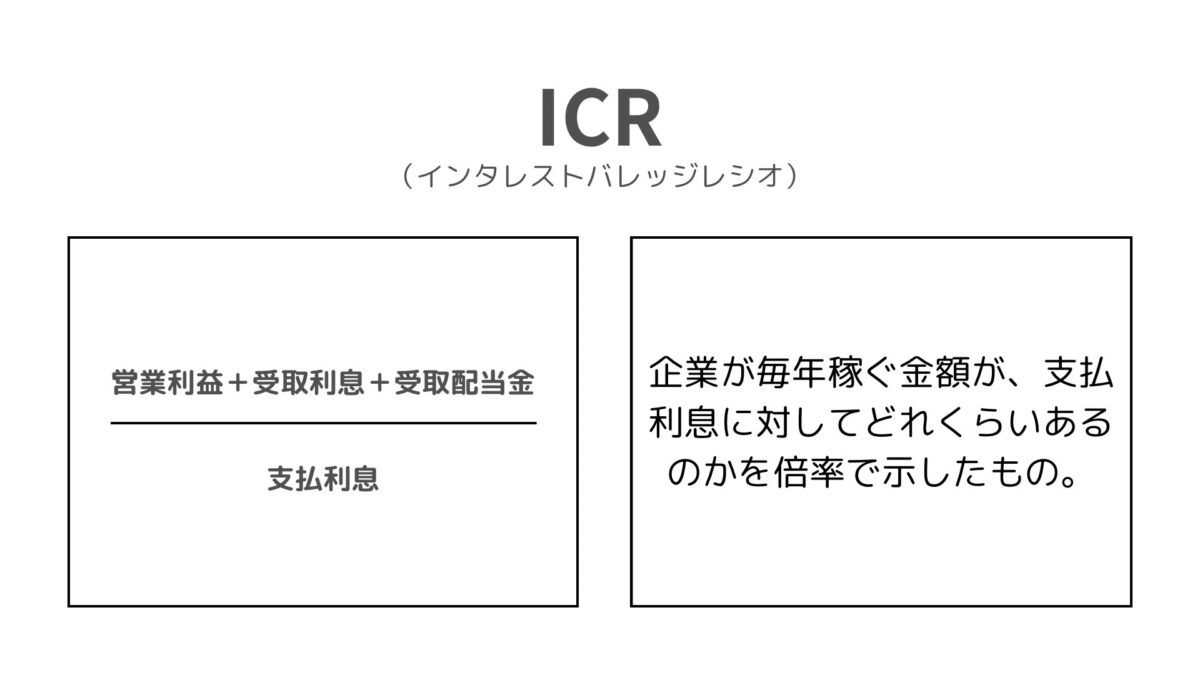

支払能力を確認する指標(ICR)

ICRは、「インタレスト・カバレッジ・レシオ」の略称です。

ICRは、「インタレスト・カバレッジ・レシオ」の略称です。

企業が毎年稼ぐ金額が、支払利息の何倍あるかを倍率で示したもの。

支払利息

銀行からお金を借りたときに発生する手数料のこと。

適正倍率は業種により異なりますが、最低でも2、3倍は欲しいところです。

計算式

例えばICR1倍の場合、利払いで出て行くお金と(本業で稼いだお金+配当により受取るお金)が同じということ。

ギリギリの状態だと、突発的な支払いが出てきたときに、対処が難しくなってしまいます。

営業利益とは?

本業で稼いだ利益のこと。

受取利息とは?

銀行にお金を預けることで得られる手数料や、会社にお金を貸すことで得られる手数料のこと。

受取配当金とは?

株式や投資信託を保有している場合に貰える配当金のこと。

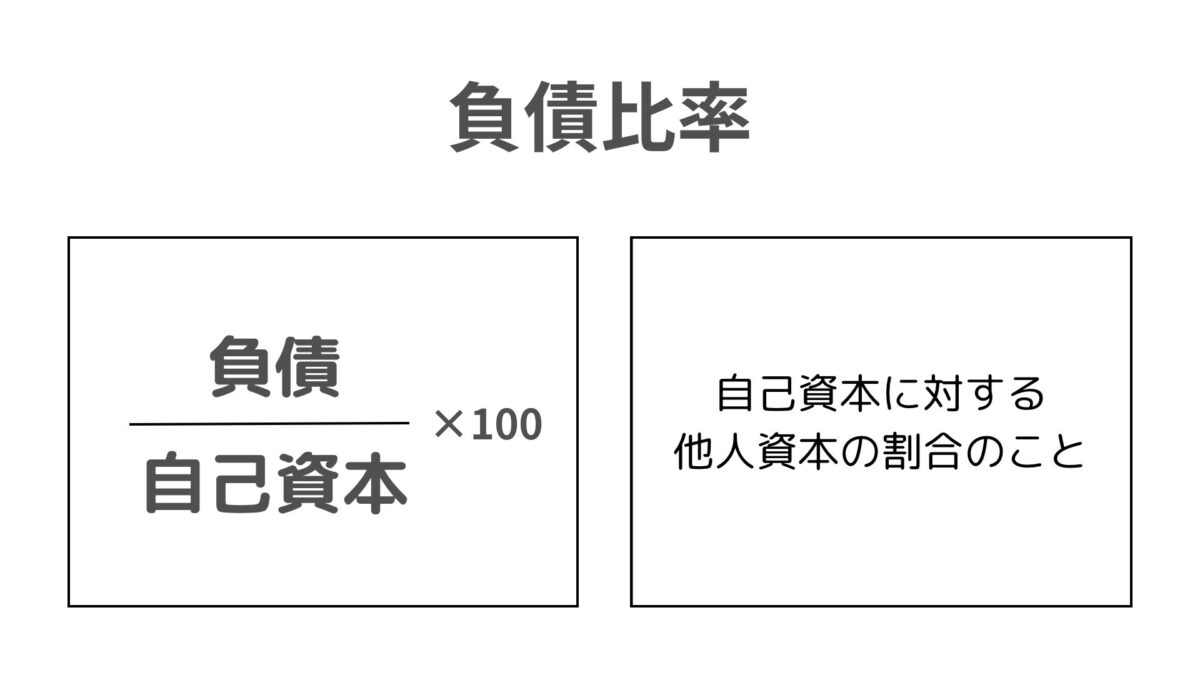

負債比率について

負債比率とは、返済が必要なお金が返済不要な自己資本に対して、どのくらいあるのかを割合(%)で示したものです。

数値が低いほど安全性が高く、一般的に300%を超えてくると危険信号です。

計算式

例えば、負債が75万、自己資本が25万の場合

75÷25×100=300%

負債比率は300%となります。

つまり、全体で100万円のお金があった場合、返済不要な自己資本は25万円しかなく、残りの75万円は返さないといけないもの。

資金の75%を借入れしているというのは、安全性の観点からみると少し心配です。

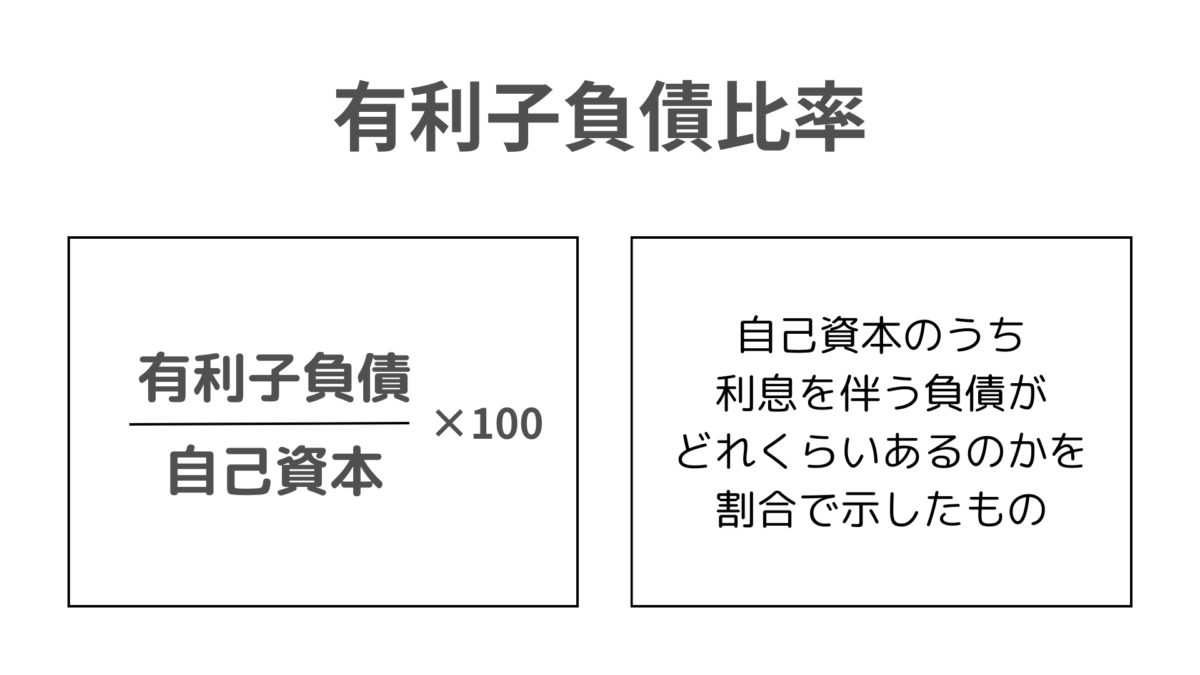

有利子負債比率について

有利子負債が自己資本に対して、どのくらいあるのかを割合で表したもの。数値が低いほど安全性が高い。

有利子負債が自己資本に対して、どのくらいあるのかを割合で表したもの。数値が低いほど安全性が高い。

一般的に100%以下が良いとされています。

計算式

有利子負債比率と似たようなもので「D/Eレシオ」というものがあります。

こちらは計算結果を倍率で表すもの。上記の計算式から「×100」をとったものです。

❶負債で計算する考え方

❷有利子負債で計算する考え方があります。

計算式

❶負債÷自己資本

❷有利子負債÷自己資本

計算結果が

1倍であれば負債と自己資本が同じ額。

1倍より大きいと負債が大きく。

1倍より小さいと自己資本の方が大きいという意味です。

負債と自己資本の割合をみるという点では同じ意味なので、覚えやすいものを使って構いません。

まとめ

❶負債とは、将来返済が必要な借金のこと。

❷負債の中身は2つ。

- 返済期限が1年以内の「流動負債」

- 返済期限が1年を越える「固定負債」

❸ 負債から安全性を判断する指標。

- インタレスト・カバレッジ・レシオ(ICR)

- 負債比率

負債の読み方をマスターして、会社の安全性を判断できるようになりましょう。