財務諸表を読めるようになって、いい企業を見つけられるようになりたい。

そんなあなたへ、この記事を読むとこんなことが分かります。

- 資本とはどんなものなのか?

- 中身はどうなっているのか?

- 株主資本、自己資本、純資産の違いは?

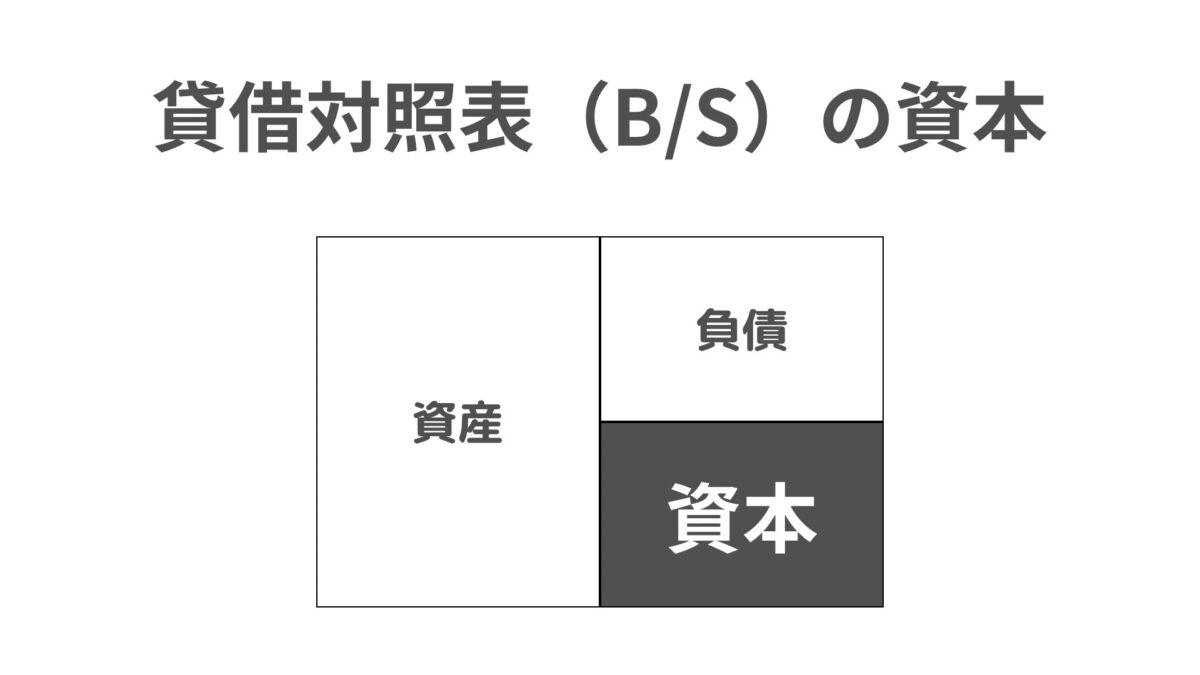

この記事では、貸借対照表(BS)の資本の構造、中身について解説します。

この記事を読むと、資本面から見て、投資すべきではない企業が判断できるようになります。

結論は、繰越利益剰余金のマイナスが続いている企業に投資するのはやめた方が良い。

貸借対照表(BS)の「資本(純資産)」について解説

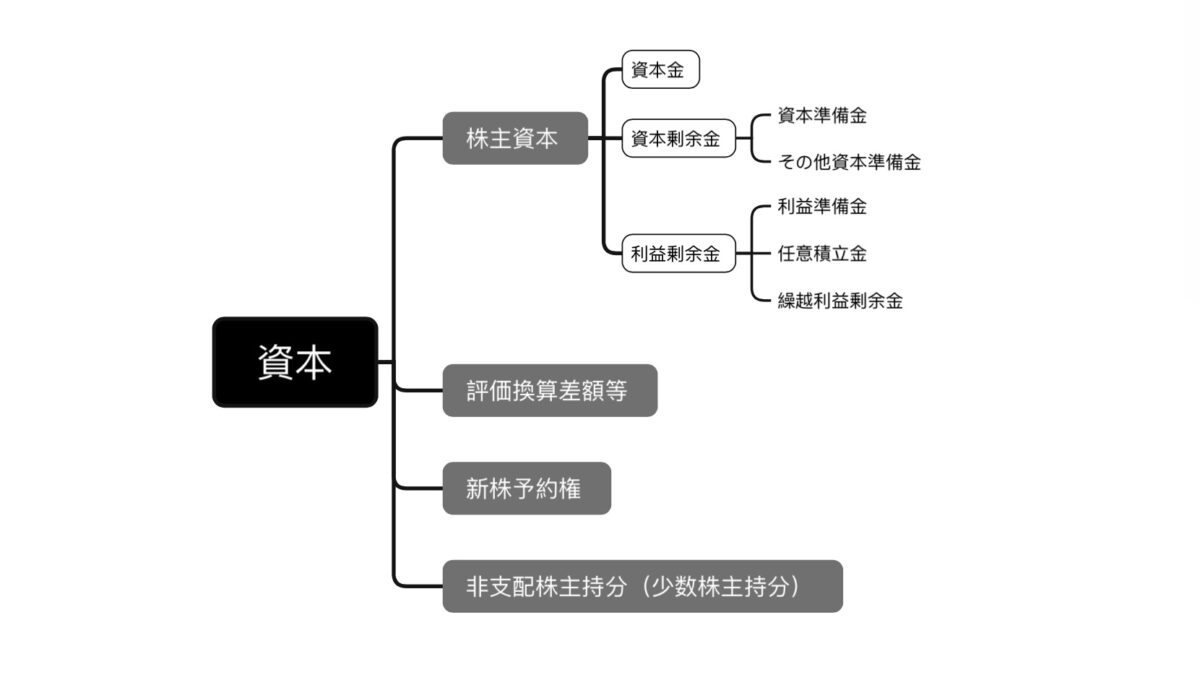

資本とは、株主から集めてきたお金や企業が稼いだ利益のこと。

資本とは、株主から集めてきたお金や企業が稼いだ利益のこと。

返済が不要なもので、純資産(じゅんしさん)とも呼ばれます。

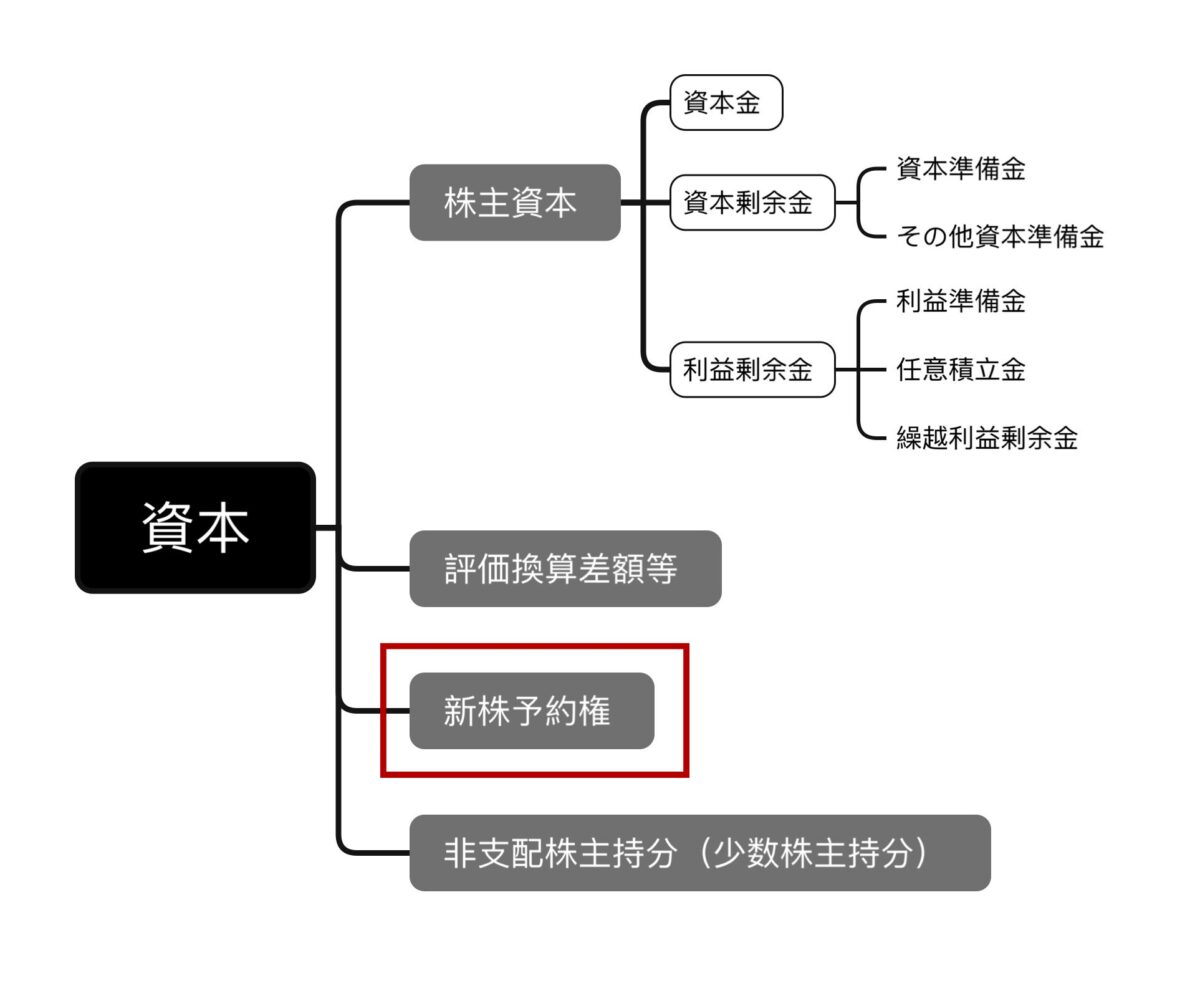

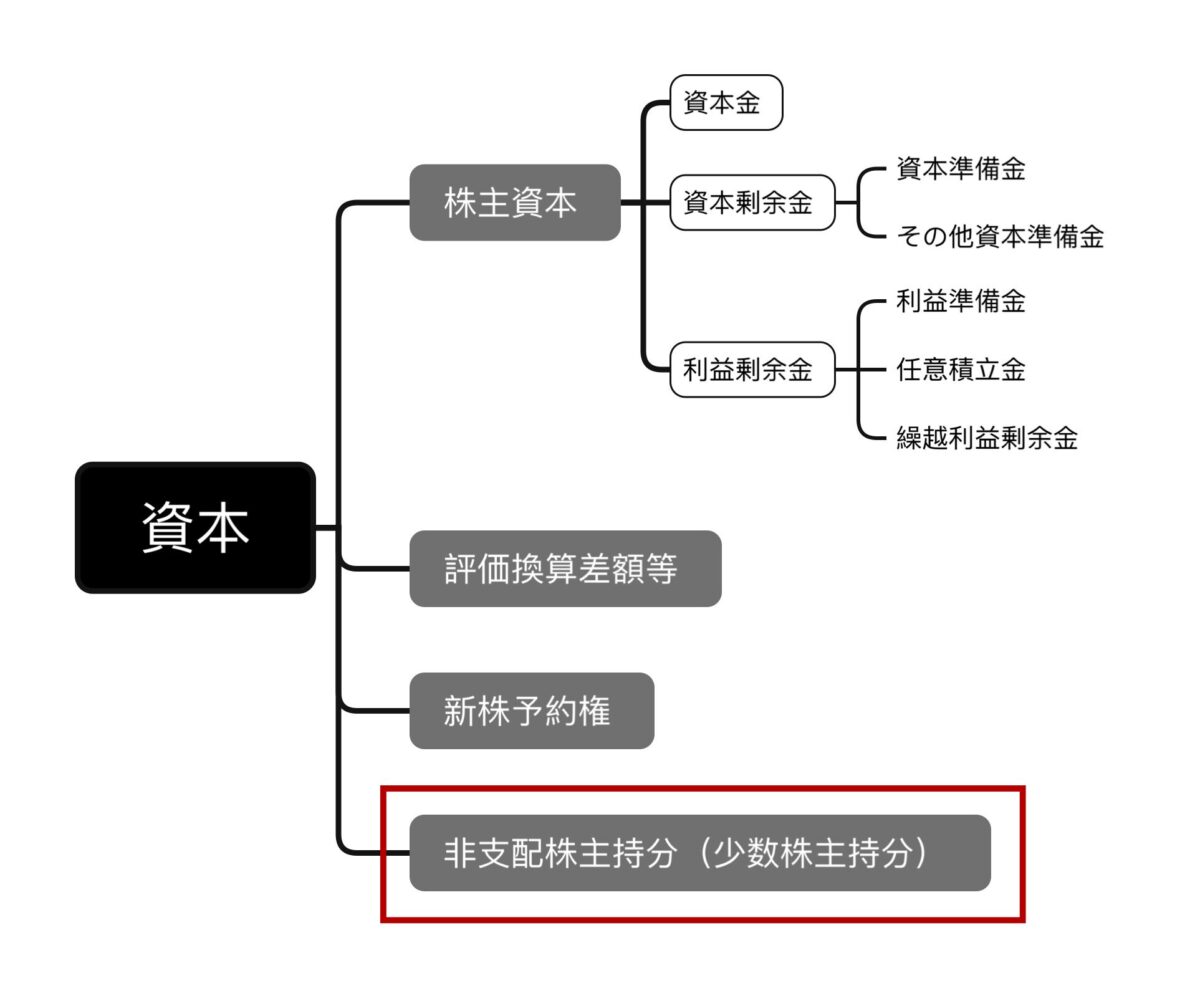

分解すると、次の4つに分けられます。

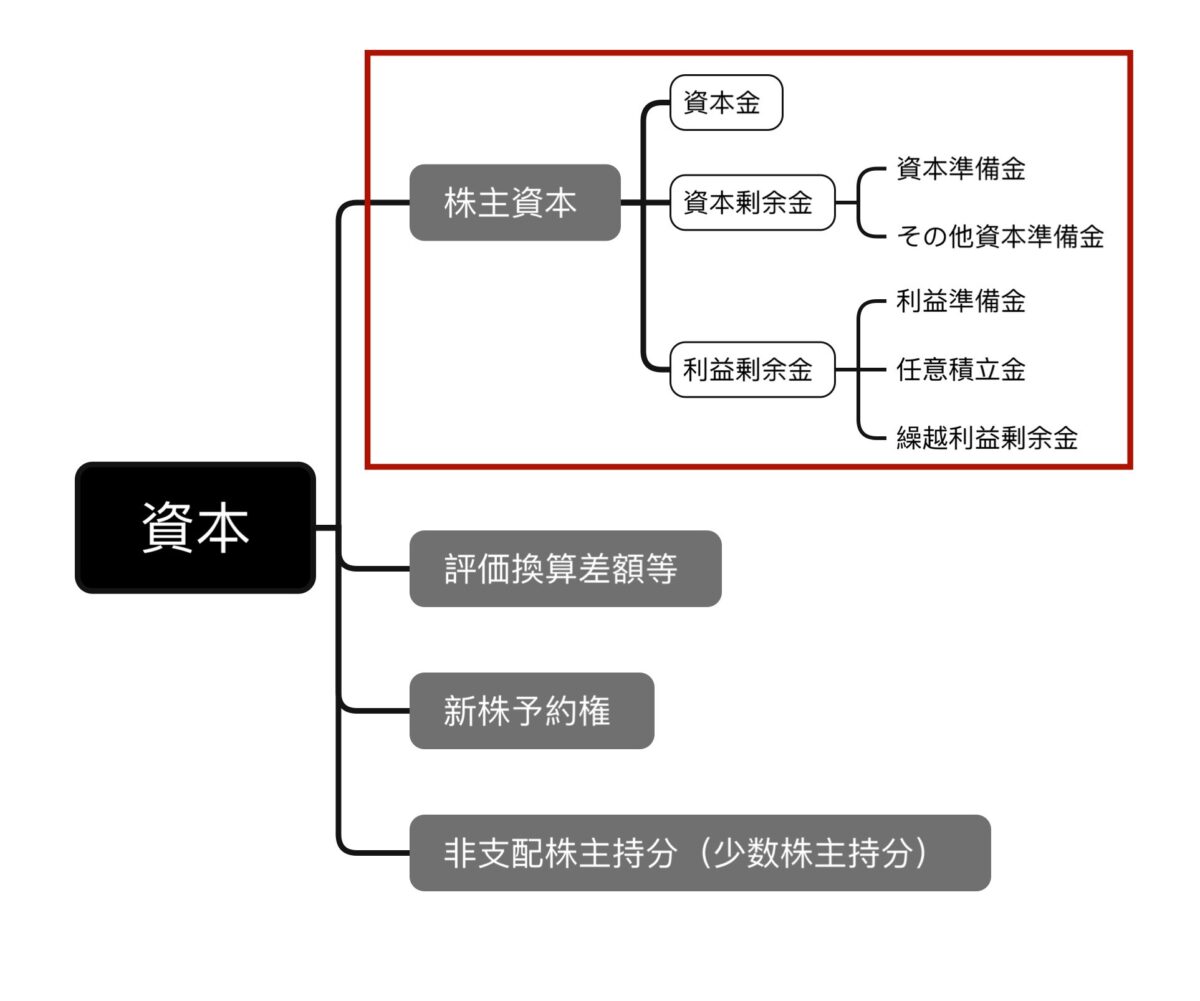

❶ 株主資本

❷ 評価換算差額等

❸ 新株予約権

❹ 非支配株主持分(少数株主持分)

それでは順番に説明していきます。

❶ 株主資本について

株主資本は次の3つに分けられます。

株主資本は次の3つに分けられます。

- 資本金

- 資本剰余金

- 利益剰余金

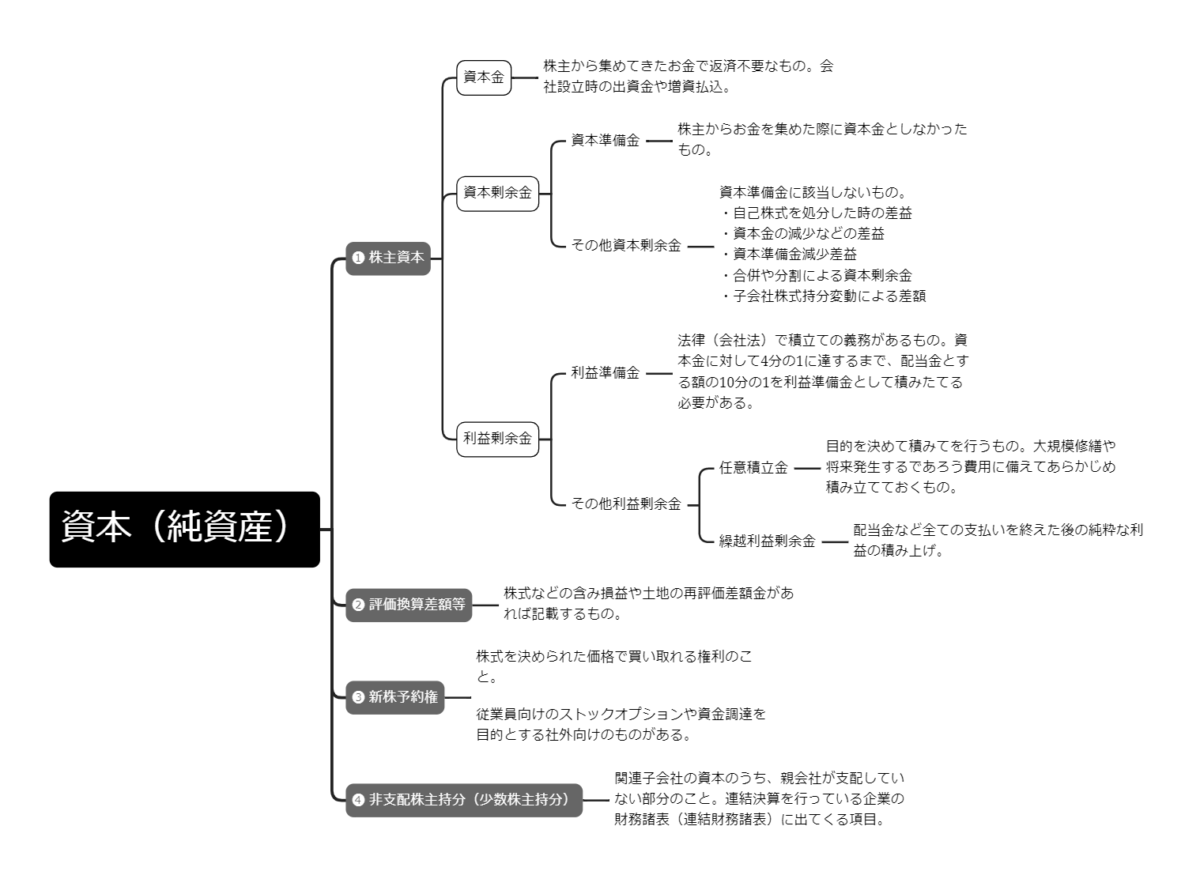

資本金とは?

株主から集めてきたお金で返済不要なもの。法務局で登記をする際に記載する必要があります。

資本金の額によって法人税の金額が変わります。

資本剰余金とは?

株主からお金を集めた際に、資本金としなかったものす。

資本準備金とその他資本剰余金に分けられます。

各項目についての説明

資本準備金とは?

資本剰余金の内の一つで株主からお金を集めた際に資本金としなかったもの。

その他資本剰余金とは?

資本準備金に該当しないもの。下記のような項目があります。

- 自己株式を処分した時の差益

- 資本金の減少などの差益

- 資本準備金減少差益

- 合併や分割による資本剰余金

- 子会社株式持分変動による差額

利益剰余金とは?

会社の利益を積み上げたもの(内部留保)。株主への配当金などに当てられます。

利益準備金とその他利益剰余金に分けられます。

次のような項目があります。

- 利益準備金

- その他利益剰余金

- 任意積立金

- 繰越利益剰余金

各項目についての説明

利益準備金とは?

法律(会社法)で積立ての義務があるもの。資本金に対して、4分の1に達するまで、配当金とする額の10分の1を積みたてる必要があります。

その他利益剰余金とは?

利益準備金以外のもので、任意積立金と繰越利益剰余金に分けられます。

任意積立金とは?

目的を決めて積みたてを行うもの。

大規模修繕や将来発生するであろう費用に備えて、あらかじめ積み立てておくものです。

繰越利益剰余金とは?

配当金など全ての支払いを終えた後の純粋な利益の積み上げです。

この数字がマイナスの値の場合、赤字が続いている可能性が考えられます。

繰越利益剰余金のマイナスが続いている企業に投資するのはやめた方が良いでしょう。

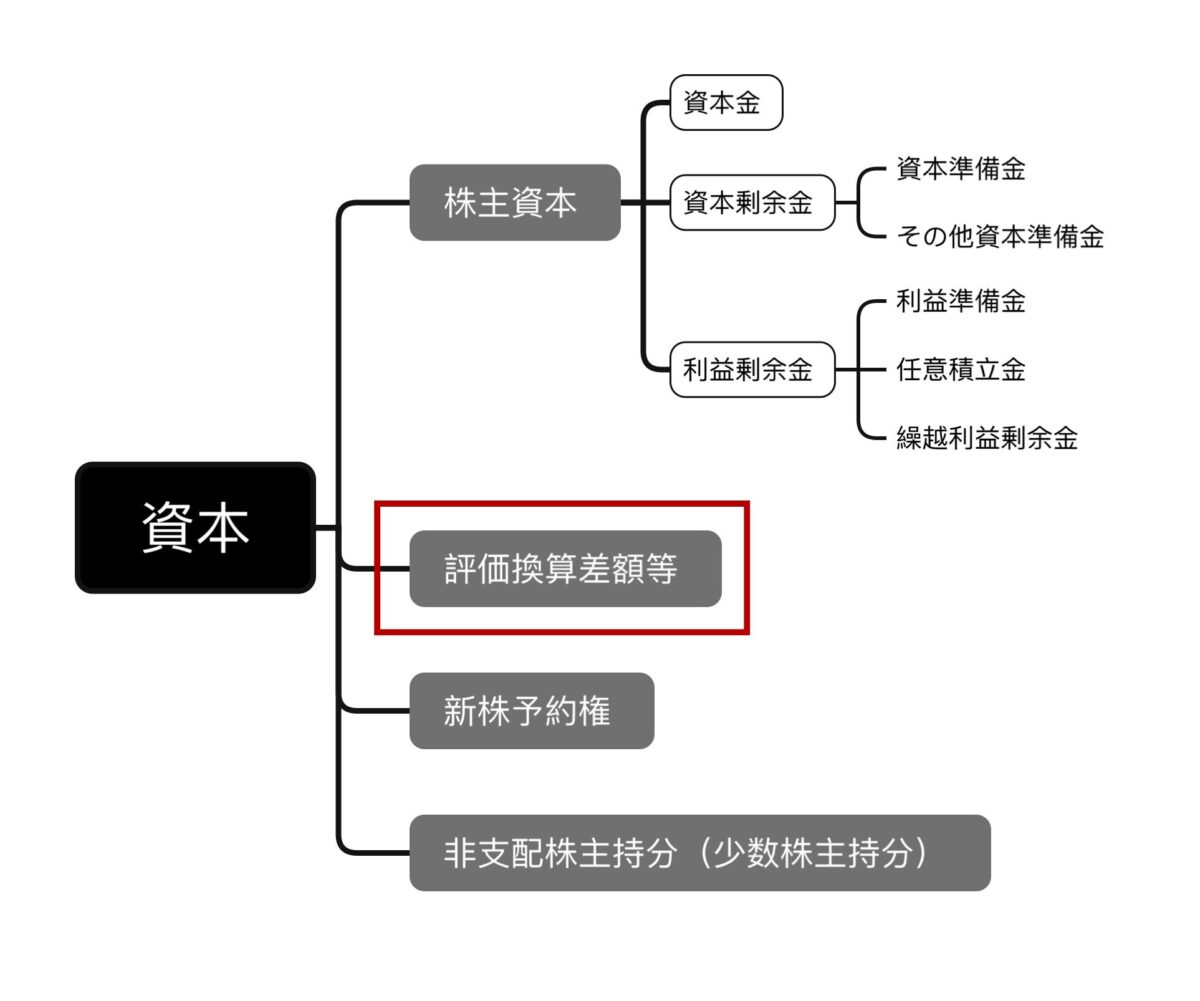

❷ 評価換算差額等について

保有している有価証券(株式等)の含み損益や土地の再評価差額金があれば記載されるものです。

含み損益とは?

購入時の金額(簿価)と現在の価格(時価)に差額がある状態です。

購入時より値段が高い状態を「含み益」。購入時より値段が低い状態を「含み損」と呼びます。

土地の再評価差額金

土地の値段は、毎年変化しています。

ですので、現在の土地価格を知るためには、あらためて、不動産鑑定士などに土地の評価を依頼をする必要があります。

過去に評価してもらった価格と、現在の価格が異なる場合、「再評価差額金」として記載されます。

❸ 新株予約権について

新株予約権とは、株式を決められた価格で買い取れる権利のことです。

従業員向けのストックオプションと、資金調達を目的とする社外向けのものがあります。

例えば、

新株予約権で、企業の株を1,000円で買い取る権利を得た場合、株価が2,000円の時に権利を行使すれば、1,000円×保有株式数の利益が得られます。

❹ 非支配株主持分(少数株主持分)について

非支配株主持分とは、関連子会社の資本のうち、親会社が支配していない部分のことです。

企業は、他の企業の株式を一定数取得することで「グループ会社」や「子会社」にすることができます。

支配にも割合があり、100%支配をしていることもあれば60%しか支配していないこともあります。

仮に、子会社の株式を60%もっていた場合、残り40%の部分は「非支配株主持分」として連結財務諸表に記載されます。

連結財務諸表とは?

関連する「グループ会社」や「子会社」をまとめた全体の決算書のこと。

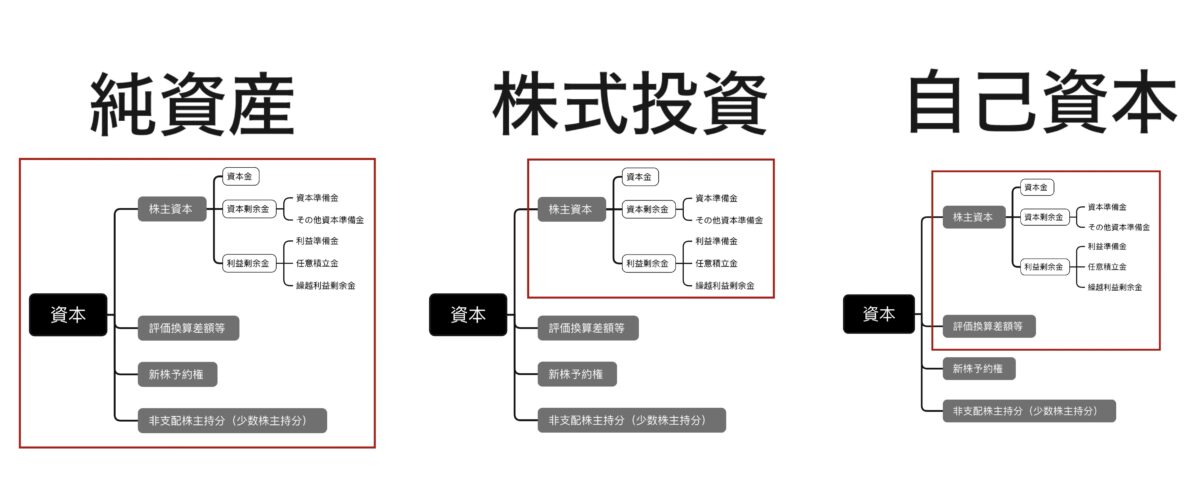

純資産、株主資本、自己資本の違いは?

資本には呼び方が3つあり、それぞれ示す範囲が異なります。

- 純資産

- 株主資本

- 自己資本

上記をすべて同じ意味としてとらえている人もいます。

単純に「資本について」と話をされたら、具体的にどの部分なのかを確認してみるのも良いかもしれません。

純資産……資本全体のこと。

株主資本……資本金+資本剰余金+利益剰余金のこと。

自己資本……株主資本+評価換算差額等のこと。

まとめ

- 資本(純資産)とは、株主から集めてきた返済不要なお金と、企業が稼いだ利益のこと。

- 資本の中身は大きく分けて4つ。「株主資本、評価換算差額等、新株予約権、非支配株主持分」

- 呼び方によって、示す範囲が異なる。

- 純資産とは、資本すべての項目のこと。

- 自己資本とは、株主資本+評価換算差額等のこと。

- 株主資本とは、資本金+資本金剰余金+利益剰余金のこと。

資本の中身を知ることで、より深く企業分析ができるようになります。

ここで得た知識をそのままにするのではなく、企業の財務諸表を実際に見て、アウトプットをしましょう。

投資の力に繋がります。